中文

中文

English

English于燮康:中国半导体分立器件的全球话语权在提升,但整体技术落后于国际大厂

2019年7月23日,第十三届中国半导体分立器件年会在山东青岛召开。中国半导体行业协会副理事长于燮康出席并做了题为《中国半导体分立器件的全球话语权在提升》的主旨报告。于燮康在报告中就分立器件的历史地位、现状及发展趋势,我国分立器件与国际先进技术的差距等进行了剖析。他认为,在国家科技项目的大力支持下,经过我国半导体产业同仁的协力,我国半导体分立器件的全球话语权在不断提升,但整体技术落后于国际大厂。

半导体分立器件产业作为半导体产业的两大分支之一,有着悠久的历史和辉煌的历程与贡献。尽管集成电路产业发展很快,但仍离不开半导体分立器件产业的同步发展。半导体分立器件是半导体产业的基础及核心领域之一,半导体分立器件产业将按其自身的发展规律继续前行。

中国半导体分立器件经过了60多年的发展和积累,成就了全球半导体分立器件产业制造基地的地位。从1950年代创立到1970年代的成长;到1990年代,随着国际生产的大转移和跨国公司的大举进入,中国制造业基地地位的显现,均使我国半导体分立器件产业无论在生产规模、生产技术、自动化程度以及品种规格方面都取得了长足的进步,产品品种规格增加、品质提高、出口扩大,从而推动我国半导体分立器件产业全面发展,;进入2000年代,得益于全球电子整机对节能、环保的需求,我国半导体分立器件产业迎来了新的发展契机,一方面带到了分立器件产品的需求增长,一方面带动了市场产品结构的快速调整。到了2010年代,随着通信和汽车电子等高端市场的快速发展,更是带动了分立器件产品结构的升级。

产业现状

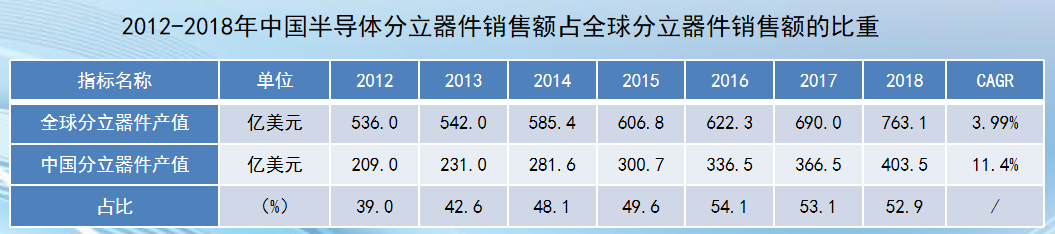

中国半导体分立器件收入占全球比重上升趋势明显从2012年39%上升到2018年的52.9%。

根据赛迪顾问的数据,我国半导体分立器件销售收入从2012年1390亿上升到2018年的2670亿元,年均增长111%;产量从2012年的4256亿只增长到2018年的7450亿只,年均增长110%。

于燮康在报告中表示,分立器件产业地区分布相对集中。按国内半导体分立器件行业销售总额比重分布,其中长三角地区占46.3%,京津环渤海湾地区占7.5%,珠三角地区占28%,其他地区占19.4%。我国生产分立器件的企业主要分布在江苏、广东、四川、安徽等地,占到全国总产量的80%以上

2018年中国半导体功率器件前十大企业总营收93.1亿。其中江苏有6家入选,前五大企业江苏有4家,合计总营收56.5%,占比超过60%。其他四家分别来自吉林2家、四川1家、北京1家。

发展重点

于燮康在报告中表示,半导体分立器件仍有很大的发展空间。半导体分立器件通常总是沿着功率、频率两个方向发展,发展新的器件理论、新的结构,出现各种新型分立器件,促进电子信息技术的迅猛发展。 半导体分立器件产品会持续向着高频、宽带、高速、低噪声、大功率、大电流、高灵敏度、低功耗、低成本、高可靠、高集成度,微小型等发展。

对于半导体分立器件发展的重点,于燮康认为有以下四个方面:

一是发展电子信息产品急需的高端分立器件,如Si、GaAs微波功率器件、功率MOS器件、光电子器件、变容管及肖特基二极管等。

二是电力电子器件正朝着大功率、高压、高频化、集成化、智能化、复合化、模块化及功率集成的方向发展,如IGPT、MCT、HVIC等就是这种发展的产物。

三是跟踪世界半导体分立器件发展趋势,加强对纳米器件、超导器件等领域的研究。

四是分立器件封装技术的发展趋势仍以片式器件为发展方向,以适应各种电子设备小型化、轻量化、薄型化的需要。封装形式的发展,一是往小型化方向发展,由常用的SOT-23、SOD-123型向尺寸更小的,如SOT-723/923、SOD-723/923、DFN/FBP1006等封装型式发展;二是片式小型化往功率器件方向延伸,从1W功率的SOT-89一直到功耗10W的TO-252以及功率更大的大功率封装,如TO-247、TO-3P等;三是另一类则望更大尺寸、更大体积以满足各类更大功率的新型电力电子封装,如全压接式大功率IGBT及各类模块封装等。

于燮康表示,从半导体材料来看,以SiC(碳化硅)和GaN(氮化镓)为代表的宽禁带半导体材料,未来将在不同的应用领域发挥各自的作用、占据各自的市场份额。更宽禁带半导体材料氮化铝、氧化镓、金刚石的研发也有很大进展。从市场发展来看,硅半导体器件目前仍占主流。2018年,硅半导体市场规模在80%以上,化合物半导体市场整体市场规模不到20%。

于燮康强调,统计全球主要产线情况,主要以 8英寸生产设备为主,并没有随着集成电路追求极致的成本要求,向12英寸甚至更大的产线扩充。分立器件领域拼的不是单纯的成本把控,而是要求企业通过现有的客户资源合理配置产品结构,以及创新性研发出更适合客户的高端产品类型。

与国际先进技术的差距

目前欧洲、日本和美国等发达国家的功率器件领域,很多VDMOS、IGBT产品已采用VLSI的微细加工工艺进行制作,生产线已大量采用8英寸、0.18微米工艺技术,大大提高了功率半导体分立器件的性能。而我国半导体分立器件企业还是集中在6英寸/5英寸/4英寸硅片上,采用0.5微米以上工艺技术,我国半导体分立器件行业的整体技术水平落后于国际大厂, MOSFET产品、IGBT产品虽有所发展,但进步不大。

半导体分立器件行业特点

从全球范围看,国外半导体分立器件行业集中度较高,欧美为主的半导体分立器件企业掌握着行业高端产品生产的核心技术。全球前十大半导体分立器件厂商均为国外企业,且格局十分稳定,国内半导体分立器件行业集中度较低。

在技术水平方面,国外知名半导体分立器件厂商掌握着多规格、中高端芯片制造技术和先进分立器件封装技术,在全球竞争中仍保持优势地位。

从应用领域来看,国外领先厂商生产的产品主要应用于汽车电子等中高端领域。全球功率半导体应用领域中,汽车占比达40%,其次是工业占比27%,消费电子占比13%。

在国内市场上,主要的半导体分立器件企业包括华润华晶、扬杰科技、苏州固锝、华微电子、士兰微、捷捷微电等。同国际先进厂商相比,国内厂商技术实力较弱,主要集中在中低端产品领域。

我国半导体分立器件下游应用较全球相比仍集中于中低端领域,主要运用于计算机及周边、网络通信、绿色照明与电源充电器等领域。

苏公网安备 32021402001899号

苏公网安备 32021402001899号