中文

中文

English

English针对数据中心应用的高端CPU和GPU(2020版)

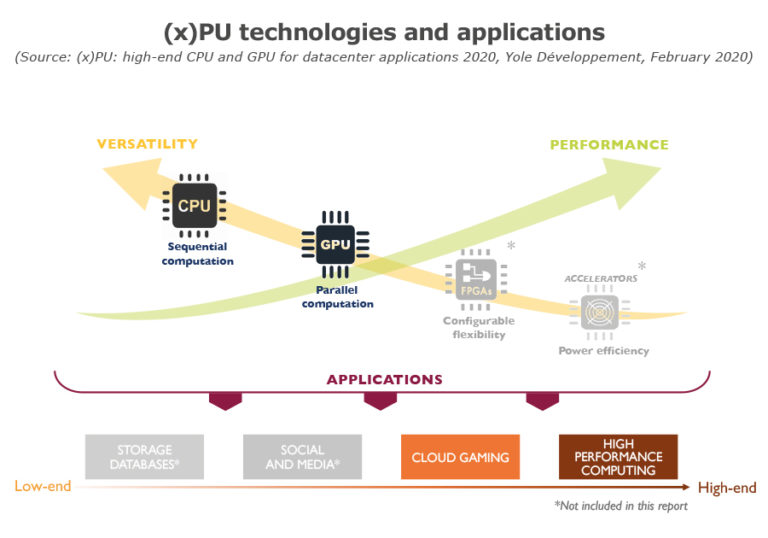

高端计算硬件助推数据中心领域关键应用:云游戏和高性能计算。

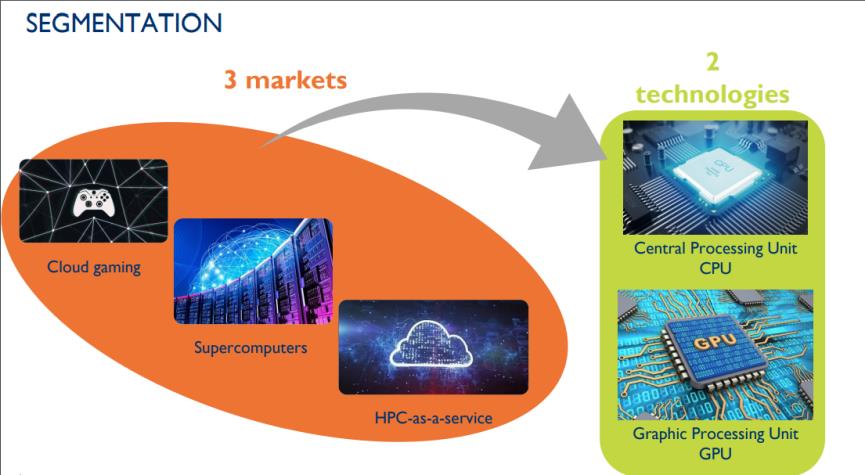

近年来,在一众数据中心应用(如百万兆级运算、人工智能训练)的推动下,尖端图形处理单元(GPU)和中央处理器(CPU)市场崛起。此份报告主要针对HPC,包括超级计算和高性能运算即服务(简称HPCaaS),以及云游戏,Yole预计这些应用有望在未来几年推动市场进一步增长。

游戏产业从来没有像今天这样发展良好。在手游和PC游戏收入增长的推动下,预计该行业2019年市场价值达1400亿美元。在这种有利的环境下,云游戏作为一种新的平台引入市场,游戏将直接在消费者偏爱的设备上运行。Yole预测到2025年,在25亿潜在游戏玩家中,云游戏将吸引超2亿玩家。他们将主要通过自己的设备运行云游戏,包括那些习惯于在移动设备上玩游戏的过渡玩家。他们希望在自己的智能手机上拥有与在PC/游戏机上相同的体验。在尖端数据中心应用领域,云游戏是增长最快的细分市场,2019年-2025年该领域的CPU和GPU复合年增长率超70%,2025年市值达140亿美元。

通过观察超级计算机系统的现状,Yole推断未来会有更多可用的HPC平台,比如谷歌、Amazon和Microsoft等科技巨头提供的HPCaaS。2019年,CPU和GPU超级计算业务市场价值达24亿美元。考虑到全球范围内的超级计算机新项目,预计该领域的CPU和GPU总体业务将保持稳定。但是,这趋势还取决于一系列开发和建造全新TOP 5超级计算机的公共决策,这将极大提升CPU/GPU的需求。

由于人工智能和高性能计算的日益融合,针对HPCaaS市场的CPU和GPU市场将持续增长,2019-2025年复合年增长率将达到25%。其中,大部分的增长归因于GPU,其2019-2025年复合年增长率突破40%。GPU正在成为云端数据/计算密集型人工智能应用的主力技术。

尽管专用于AI任务的专用集成电路(ASIC)/现场可编程门阵列(FPGA)技术正兴起,针对HPCaaS的GPU/CPU市场仍有望增长。到2025年,这个数字可能会达到186亿美元。

(X)PU技术和应用

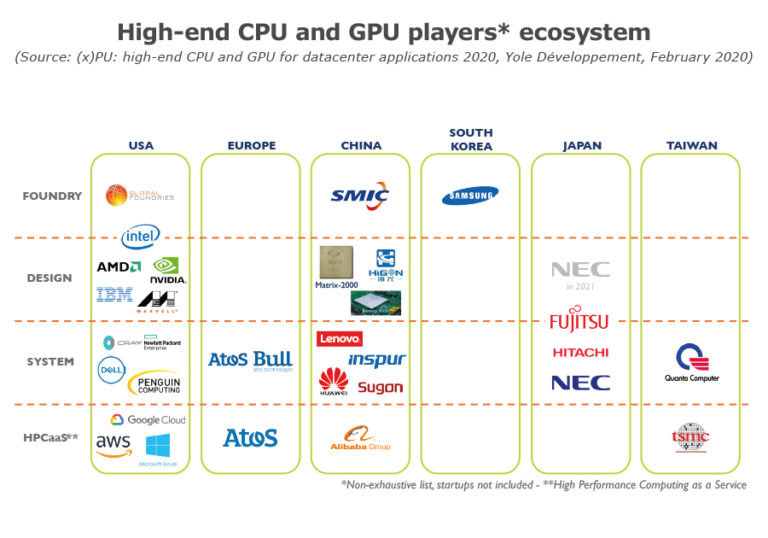

美国三巨头英特尔、超威和英伟达在计算芯片领域无可匹敌

如今,只有少数公司有能力提供CPU/GPU芯片,其中英特尔提供CPU,在短期内也可能提供GPU,而像英伟达这样的无晶圆厂则提供GPU,超威同时提供CPU和GPU。

自1970年起,英特尔毫无疑问是CPU领域的领头羊。它之所以能做到这一点,是因为它在资本支出方面远超其它企业,而且它还建造了耗资数十亿美元、但很快就被淘汰的尖端晶圆厂。半导体代工始于1990年代,随后GPU引入市场,Fabless厂商开始兴起。

1981年,IBM为其个人电脑采用了英特尔的x86 CPU,条件是英特尔提供第二供应商超威。从此,英特尔和超威达成了交换协议,开启CPU市场竞争。目前,超威在技术上处于领先地位,其7nm制程技术领先于在台积电生产的英特尔。自2017年以来,随着EPYC系列服务器处理器的推出,超威在服务器CPU业务中的市场份额逐步增加,到2019年市场份额将接近中位数。如果不考虑来自英特尔的集成显卡,英伟达和超威几乎垄断整个GPU市场。近年来,英特尔多次讨论其进入独立显卡市场的问题,并推出了首款PC领域的Xe芯片。英特尔已多次声明它将在2020年推出显卡。从历史上看,英伟达赢得了GPU市场,并成为了通用计算的领导者,原因有很多:

无晶圆策略: 英伟达早期与台积电合作,避免了建造和运营晶圆厂的巨额投入。

深度学习:深度学习和其他计算形式的兴起改变了英伟达的命运,使其成为计算领域的领导者,不仅仅是在小众游戏市场。

关注软件:软件和GPU硬件开发的协同能力让英伟达在GPU领域占据领先位置。

关注尖端技术解决方案:英伟达将游戏领域的大部分收入投入到针对高需求应用的GPU研发,确保其达到最佳性能。

高端CPU和GPU玩家生态系统

先进封装的赌注

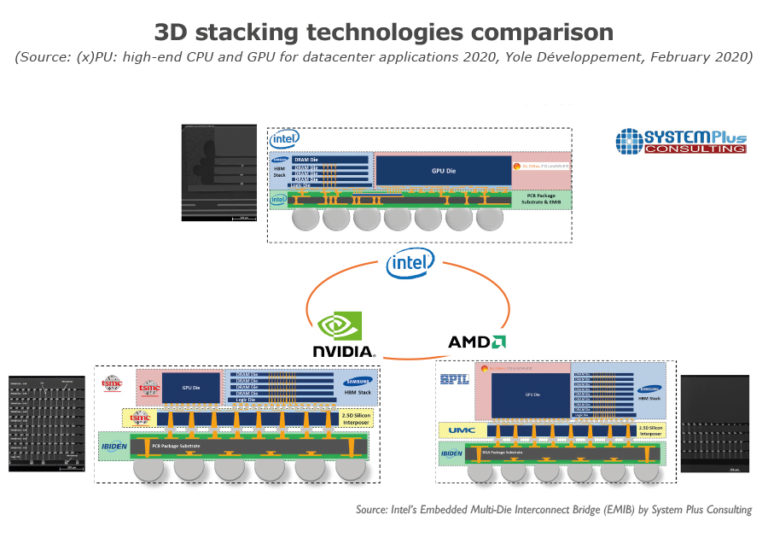

HPCaaS、云游戏、超级计算这些领域都需要低延迟、高速度、低功耗的计算硬件。诸如TSV等先进封装技术可以通过多芯片垂直堆叠减小封装尺寸以实现上述要求。现在,由于高端市场的高要求以及初期对成本不敏感,TSV已经得到广泛应用。未来几年,混合键合和3D SoC也将对该市场有所影响。尽管如此,TSV技术仍有许多提升空间。TSV应该证明它可以用于10μm以下细节距应用,并实现更高可靠性,从而在HPC和高端领域以外的市场获得运用。如今,仅有少数几家企业拥有完整中介层制造工艺能力。如市场需要,他们目前能够提高中介层晶圆的产量。不过,现在还不需要,因为高带宽存储的供应仍低于市场需求,这直接影响了中介层初制晶圆数量。许多OSAT和IP企业正在开发很快取代TSV的专有技术。未来几年,对于TSV来说,竞争将会非常激烈。

3D堆叠技术对比

关于《针对数据中心应用的高端CPU和GPU(2020版)》

报告提供了数据中心领域关键厂商的优势和动态等市场数据,深入阐述高端数据中心生态体系以及未来技术趋势及挑战。

报告涉及的企业

Alibaba, AMD, Apple, ARM, Atipa, Atos, Amazon Web Services (AWS), Baidu, Barefoot Networks, Blade, Bull, Cisco, Cluster Vision, Cray, Data Direct Networks, Dell, Electronics Arts, Fujitsu, GlobalFoundries, Google Cloud, Google Stadia, Gyrfalcon Technology, Hitachi, HP, HP Enterprise, Huawei, Hygon Ibiden, IBM, Intel, Inspur, Jump, Lenovo, Marvell, Mediatek, Megatel, Megware, Mellanox, Microchip, Microsoft Azure, Movidius, Mythic, NEC, National Research Center of Parallel Computer Engineering & Technology (NRCPC), NTT Communications, National University of Defense Technology (NUDT), NVIDIA, Oracle, Penguin Computing, Pezy Computing, Qualcomm, Samsung, Sony, STMicroelectronics (STM), Sugon, SuperMicro, Syntiant, TSMC, UPMEM, VIA Technologies, Vortex, Zhaoxin…

相关报告

《针对消费电子的人工智能计算》

《针对汽车行业的人工智能计算》

《存储行业现状和发展趋势》

《图像信号处理器和视觉处理器:市场及技术》

《针对传感和计算的神经形态技术》

《英特尔EMIB逆向分析报告》

购买方式

如需样刊或购买报告,请联系华进战略部:0510-66679351 Xiaoyunzhang@ncap-cn.com

以上图文译自Yole Développement的(x)PU: High-End CPU and GPU for Datacenter Applications 2020

原文请参考:https://www.i-micronews.com/products/xpu-high-end-cpu-and-gpu-for-datacenter-applications-2020/

关于华进

华进半导体于2012年9月在无锡新区正式注册成立,开展系统级封装/集成先导技术研究,研发2.5D/3D TSV互连及集成关键技术(包括TSV制造、凸点制造、TSV背露、芯片堆叠等),为产业界提供系统解决方案;同时开展多种晶圆级高密度封装工艺与SiP产品应用的研发,以及与封装技术相关的材料和设备的验证与研发。

微信:NCAP-CN

苏公网安备 32021402001899号

苏公网安备 32021402001899号