中文

中文

English

English5G对手机射频前端和连接性的影响(2020年版)

5G 和 Wi-Fi 6 皆在新冠疫情中获益

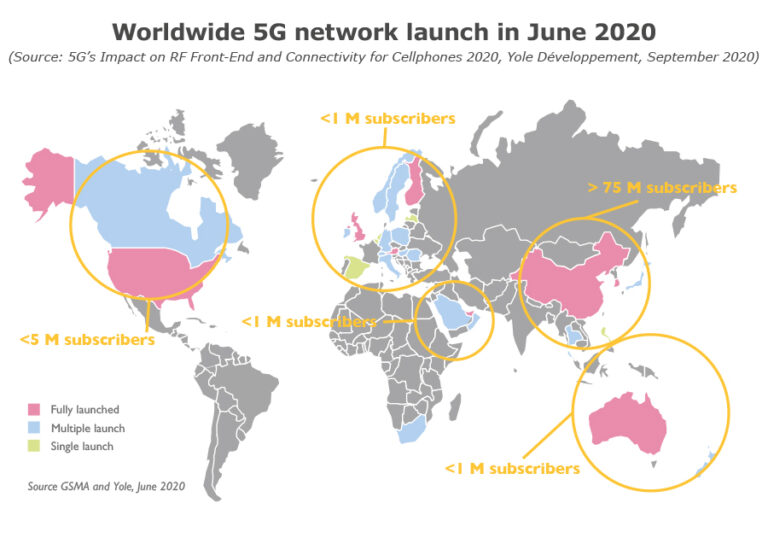

消费者对数据的需求并未因新冠疫情而缩减;事实恰恰相反,人们在封锁期间更加认识到网络联通的重要性。数据流量的增加主要是由固定网络来处理的,但移动网络也受到了影响。许多服务商都不得不调整以适应新形势。不论是固定网络还是移动网络,对服务商来说,这是一个很好的窗口,可以让消费者迁移到宽带互联网访问以及新的5G和Wi-Fi6 plus光纤标准。这在网络运营商层面上带来的好处是新技术的高效率,从而降低运营成本。先期采用的消費者已经做好准备为提升后的网络和流量套餐支付更多费用,因此运营商的投资也将很快得到回报。中国、韩国和美国是最早采用5G的国家,这些国家的主要运营商都已经推出了自己的网络,而消费者也对技术十分热衷,如下图所示。在日本、欧洲和世界其它地区,5G网络的推出速度较慢。到2020年,中国市场将拉动5G智能手机的大部分需求。美国政府高度重视5G和Wi-Fi 6技术,并制定了史无前例的频谱拍卖计划,旨在更大范围内加快采用这一技术。事实上,此类技术转型对 GDP有显著贡献,因此各国都在以前所未有的力度促进其发展。

截止2020年6月全球5G网络布局

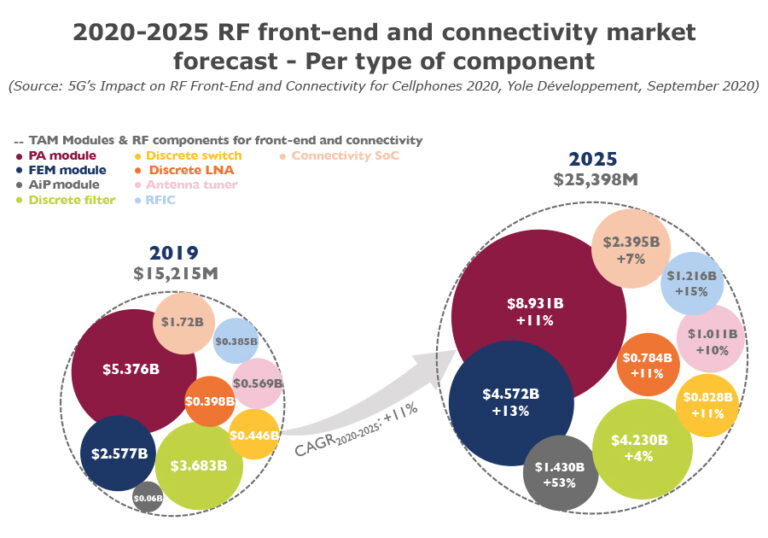

射频前端和连接性市场有望实现两位数增长

我们在选购智能手机时,常常会关注电池寿命和拍照性能,然后就是系统性能和连接性,这些都要归功于 SoC的性能。另外也必须注意射频前端在系统性能中的重要作用。它直接影响器件功耗,对于路由,滤波和放大与天线间的信号至关重要。LTE、LTE- A和Wi-Fi 5标准使得手机的射频前端越来越复杂。5G和Wi-Fi 6也不例外,因为这两个标准都引入了新功能,增加了射频含量和复杂性。为了应对数据传输速率方面更为严苛的要求和实现更好的频谱效率,一台 5G 手机应具有用于 2.5GHz 以上频率的 4x4 MIMO下行链路。它也将具备NR频段,以及5G和LTE双连接(EN-DC)。有些情况下会有一个 2x2 的 MIMO 上传链路,这可能是一个分集传输链路。为优化无线电链路以匹配范围内的有源天线系统,探测参考信号在 5G 手持设备中也是必需的。除此之外,5G器件还必须满足TDD NR频段的高功率用户设备定义,还要具备在至少100MHz带宽运行的能力。载波聚合技术将应用于 5G,正如它在 LTE中的应用一样。其他性能也将得到评估,如可能影响到射频含量的补充上行链路。Wi-Fi 6 实质上将普及 2x2 MIMO 在上行和下行链路中的应用。Wi-Fi 6E会把Wi-Fi信号的频率覆盖范围拓宽至6 GHz。新的案例,如文件共享、增强现实(AR)和智能远程控制正在推动市场对精准定位技术的需求。因此,会在手机中增加一个新的超宽带(UWB)无线电模块,进一步增加射频含量。2019 年,射频前端和连接性市场规模约为152 亿美元。该市场从2020年至2025年间将以11%的复合年增长率增长,截至 2025 年市场规模将达到 254 亿美元。该市场拥有多个主要元件细分市场,如下图所示。

2020-2025年射频前端和连接性市场预测(元件细分市场)

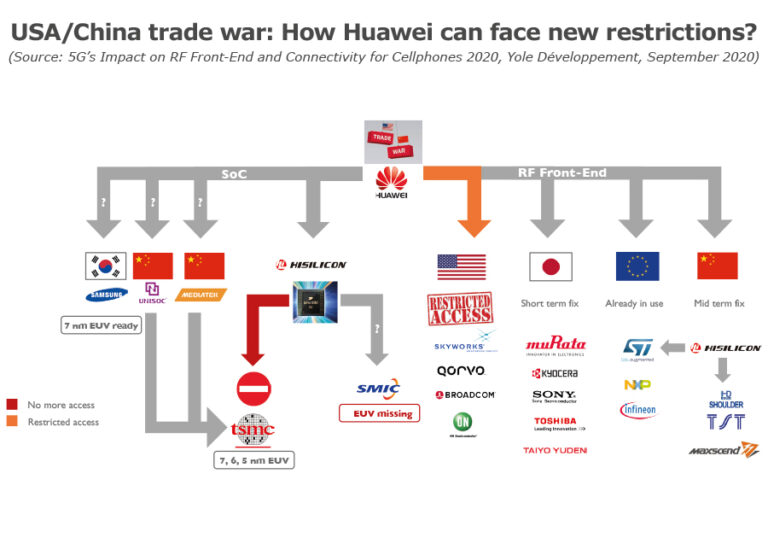

中美贸易战加速生态系统转型

射频前端和连接性市场由五家企业(村田、Skyworks、博通、Qorvo和高通)主导,四家美企,一家日企。他们在设计和制造所有主要射频元件方面拥有数十年经验积累,占据80%的市场份额。所有主要的移动设备制造商都将这五家公司作为合作首选,因为他们提供最先进的射频元件。而来自中国、韩国、日本和欧洲的其他公司构成了射频前端产业的竞争态势。由于中美之间的贸易紧张局势加剧,这种平衡很可能会改变。我们可以预期,中国移动设备制造商迟早会重新考虑他们的供应战略,更积极地构建本土生态系统,华为已经开始这项工作,但主要困难来自基带供应。华为海思已经开发了自己的麒麟平台,但目前不能再通过台积电等最先进的晶圆代工厂来制造芯片。众所周知,华为已经储备了大量关键元件,但必须将其未来的SoC开发外包或开拓本地的晶圆代工能力,如图3所示。目前来看,上述两条路线可能同步运作。在RF前端和连接性业务方面,美国技术的供应并不是严格禁止的,只是受到限制。Qorvo和Skyworks过去曾大力支持华为,但未来将减少与华为的接触。与基带业务一样,华为也在向美国以外的公司,特别是日本和欧洲公司,下更多的射频元件订单。从长远来看,华为将通过投资、与本地公司建立伙伴关系,发展射频元件的本土生态系统。海思作为华为自有设计公司,已经将其业务布局从低噪声放大器(LNA)拓展至功率放大器(PA)以及开关,并已开始构建PA模块。此外,华为还投资了过滤器企业好达。先进的滤波器技术是其射频前端供应链中缺失的一环。

中美贸易战:华为如何应对新的限制令

关于5G’s Impact on RF Front-End and Connectivity for Cellphones 2020

5G 和 Wi-Fi 6 都从新冠疫情大流行中获益。Yole预测射频前端和连接性市场从 2020 年至 2025 年间将以 11%的 CAGR3 增长,截至 2025 年市场规模将达到 254 亿美元。中美贸易战迫使产业生态系统加速转型,中国移动设备制造商会重新考虑其供应策略。

报告涉及企业

Active Semi, Airoha, Akoustis, Apple, ASE, Asus, AT&T, AwinIC, Broadcom, CanaanTek, Cavendish Kinetics, China Mobile, China Telecom, China Unicom, CoolPad, Cypress Semiconductor, DB-HiTek, EE, Elisa, Ericsson, Etisalat, GlobalFoundries, Global Wafer, Google, HH Grace, HiSilicon, HMD Global, HTC, Huawei, Huntersun, Infineon, Intel, IQE, Jio, JRC, KDDI, KT, Kyocera, Lansus, Lenovo, LG, LG U+, Maxscend, MediaTek, Meizu, Murata, NationZ, Nokia, NSI, NTT Docomo, NXP, ON Semiconductor, OnePlus, Onmicro, Oppo, Orange, pSemi, Qorvo, Qualcomm, RDA, Resonant, Richwave, RoFS, Samsung, Samsung Electro Mechanical, SAWNICS, Shin-Etsu, Shoulder, SK Telecom, Skyworks, Smarter Micro, SMIC, SoftBank, Soitec, Sony, Sprint, ST Microecletronics, Sumitomo, Sunrise, Swisscom, Taiyo Yuden, TCL, TDK EPCOS, Telefonica, Telia, Telstra, TIM, T-Mobile, Toshiba, Tower Semi, Tpsco, TSMC, UMC, Unisoc, USI, Vanchip, Verizon, Vivo, Vodafone, WillSemi, WIN Semiconductors, WIPAM, Wisol, Xfab, Xiaomi, Xpeedic, Yuzhen IC, ZTE and more.

相关报告

5G’s Impact on Telecom Infrastructure 2019

Advanced RF System-in-Package for Cellphones 2019

Active and Passive Antenna Systems for Telecom Infrastructure 2019

Broadcom AFEM-8092 System-in-Package in the Apple iPhone Xs/Xr Series

Qualcomm’s Second Generation 5G mmWave Chipset, from Modem to Antenna

RF Front-End Module Comparison 2020

购买方式

如需样刊或购买报告,请联系华进战略部:0510-66679351 Xiaoyunzhang@ncap-cn.com

以上图文译自Yole Développement的5G’s Impact on RF Front-End and Connectivity for Cellphones 2020,原文请参考:

https://www.i-micronews.com/products/5gs-impact-on-rf-front-end-and-connectivity-for-cellphones-2020/

关于华进

华进半导体于2012年9月在无锡新区正式注册成立,开展系统级封装/集成先导技术研究,研发2.5D/3D TSV互连及集成关键技术(包括TSV制造、凸点制造、TSV背露、芯片堆叠等),为产业界提供系统解决方案。同时将开展多种晶圆级高密度封装工艺(包括WLCSP/Fan-out)与SiP产品应用的研发与大规模量产,以及与封装技术相关的材料和设备的验证与研发。

网址:www.ncap-cn.com

微信:NCAP-CN

*转载须知*

文首注明:转载自华进半导体(ID:NCAP-CN)

阅读原文处,请插入华进半导体原文链接

未经同意,不可修改文章内容

若未遵守上述规则,将按侵权处理

苏公网安备 32021402001899号

苏公网安备 32021402001899号