中文

中文

English

English薄膜集成无源器件(2020年版)

薄膜集成无源器件(IPD)市场2019-2025年复合年增产率达6.5%

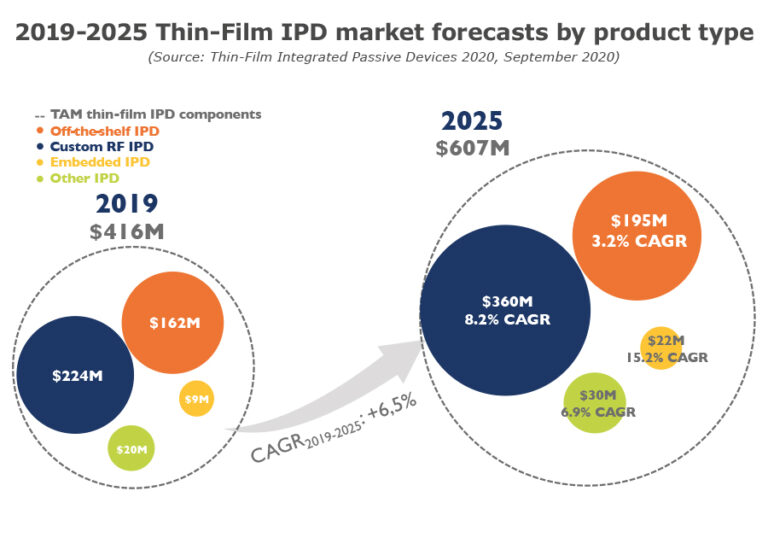

虽然薄膜IPD技术提供了独特的功能,其在被动元器件市场的渗透仍非常有限。不过,在这个庞大产业中,市场份额再微不足道,也能代表显著成就。随着时间推移,薄膜IPD已经设法渗透了一些应用。如今,以射频模块为特色的定制FR IPD成为增长强劲的主战场,尤其针对未来5G应用。例如,大频带滤波器和用于阻抗匹配的集总元件电路。该市场复合年增长率(2019年-2025年)有望突破8.2%,2025年市场规模超3.6亿美元。另一个主要市场是非定制IPD市场,主要针对严苛的电磁干扰屏蔽、平衡器或滤波器等基础的射频操作。到2025年,这一市场将达到1.95亿美元,2019 - 2025年复合年增长率为3.15%。

在定制RF IPD之后,现今最活跃的市场是针对应用处理器的嵌入式去耦电容,这要归功于先进的3D集成技术,赋予该市场较高的间接价值。IPD本身不占据很大成本,但它的实施对代工厂的选择至关重要,故被元件制造商视为战略技术。到2025年,这个市场有望增长到2170万美元, 2019-2025年复合年增长率15.2%。最后一个值得关注的是针对医疗、工业、航空等其他所有领域的去耦电容市场,预计2025年市场规模达3000万美元,同期复合年增长率为6.9%。

2019-2025薄膜IPD市场预测(产品细分)

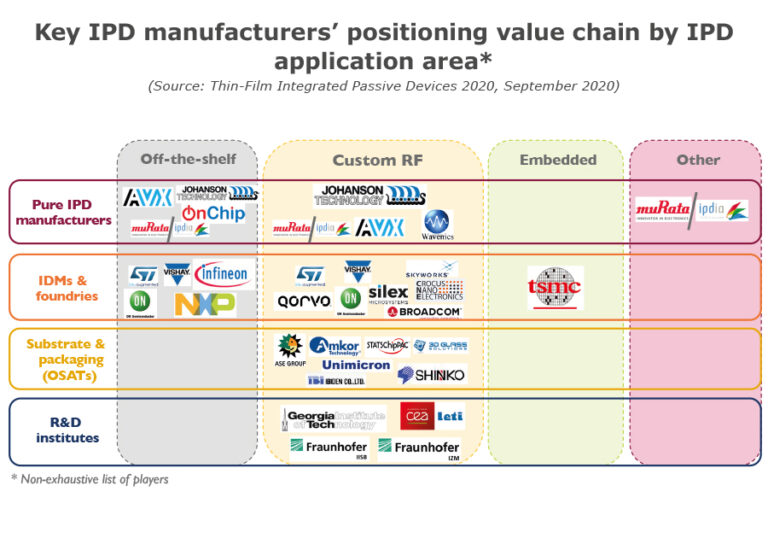

IPD市场上活跃着各种各样的企业,包括为高端市场开发定制解决方案的创业公司(3DiS、XPeedIC、村田分公司IPDia等)、生产含IPD射频模组的IDM(Qorvo Skyworks, Broadcom等)、OSAT(ASE、安靠等)和代工厂(台积电,意法半导体)。企业性质不同,关注点和长期策略也不尽相同。一般来说,IPD初创公司是小型技术公司,采用创新的方法,面向高端市场,但尚未在利基市场找到增长点。通常,这些公司寻求市场多样化、探索消费机会,或者将自有技术授权给OSATs和代工厂。

OSAT和代工厂将IPD视为其投资组合的必要组成部分,而非依靠其直接创收。近期的案例表明,IPD已经成为一项战略技术。这就是台积电和苹果公司的案例:台积电成功掌握了针对去耦电容的IPD 3D集成技术,从而赢得了利润丰厚的苹果应用处理器市场。虽然IPD本身不创造直接价值,但其影响巨大。对于IDM和RF元件制造商来说,IPD被认为是一种在某些特定情况下减小尺寸和提高性能的技术。

IPD供应链

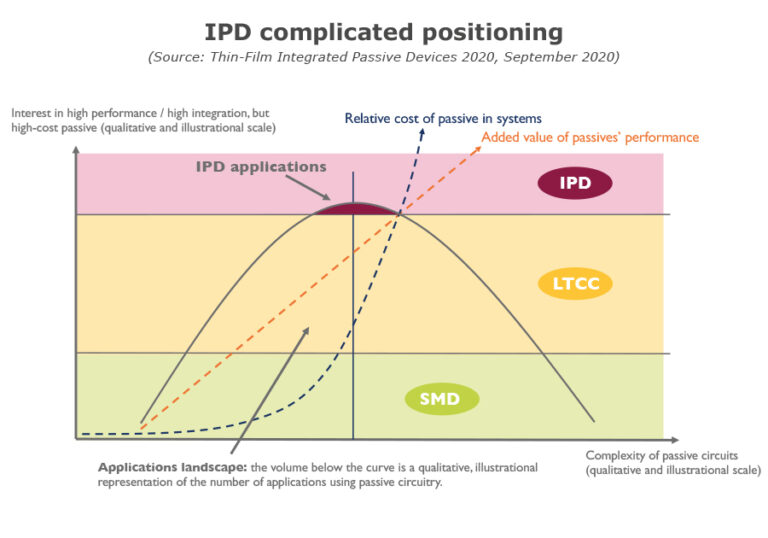

IPD面临LTCC(低温共烧陶瓷)竞争,而LTCC自身也面临着低成本的SMD(表面贴装器件)竞争。事实上,在任何复杂系统中,无源器件都不是关键的部件。无源器件在电子学发展早期就已经存在,其尺寸小、价格便宜、性能高。对大批量应用而言,成本是最重要的标准之一,因此总是首选最便宜的解决方案。这意味着,只有在别无他选的情况下,才会选择LTCC而不是SMD;同样,只有在特定情况下,才会选择IPD而不是LTCC。对于小批量、高性能的解决方案,IPD定位的问题就全然不同,选择权在于制造商。

关于Thin-Film Integrated Passive Devices 2020

二十多年来,IPD一直是一项相当有前景的技术,只是在等待大规模实施。在过去的8年里,Yole仔细研究了这项技术,评估其渗透率和发展前景。上一版IPD报告要追溯到2017年,其中包括对该技术的广泛技术分析。在2020年报告中,将对市场潜力和IPD技术的现状进行更全面的评估。

报告涉及企业

Active Semi, Airoha, Akoustis, Apple, ASE, Asus, AT&T, AwinIC, Broadcom, CanaanTek, Cavendish Kinetics, China Mobile, China Telecom, China Unicom, CoolPad, Cypress Semiconductor, DB-HiTek, EE, Elisa, Ericsson, Etisalat, GlobalFoundries, Global Wafer, Google, HH Grace, HiSilicon, HMD Global, HTC, Huawei, Huntersun, Infineon, Intel, IQE, Jio, JRC, KDDI, KT, Kyocera, Lansus, Lenovo, LG, LG U+, Maxscend, MediaTek, Meizu, Murata, NationZ, Nokia, NSI, NTT Docomo, NXP, ON Semiconductor, OnePlus, Onmicro, Oppo, Orange, pSemi, Qorvo, Qualcomm, RDA, Resonant, Richwave, RoFS, Samsung, Samsung Electro Mechanical, SAWNICS, Shin-Etsu, Shoulder, SK Telecom, Skyworks, Smarter Micro, SMIC, SoftBank, Soitec, Sony, Sprint, STMicroelectronics, Sumitomo, Sunrise, Swisscom, Taiyo Yuden, TCL, TDK EPCOS, Telefonica, Telia, Telstra, TIM, T-Mobile, Toshiba, Tower Semi, Tpsco, TSMC, UMC, Unisoc, USI, Vanchip, Verizon, Vivo, Vodafone, WillSemi, WIN Semiconductors, WIPAM, Wisol, Xfab, Xiaomi, Xpeedic, Yuzhen IC, ZTE and more.

相关报告

5G’s Impact on RF Front-End and Connectivity for Cellphones 2020

RF Integrated Passive Devices: Reverse Costing Overview

Silicon Capacitor Technology and Cost Review

购买方式

如需样刊或购买报告,请联系华进战略部:0510-66679351 Xiaoyunzhang@ncap-cn.com

以上图文译自Yole Développement的Thin-Film Integrated Passive Devices 2020

原文请参考:https://www.i-micronews.com/products/thin-film-integrated-passive-device-2020/

关于华进

华进半导体于2012年9月在无锡新区正式注册成立,开展系统级封装/集成先导技术研究,研发2.5D/3D TSV互连及集成关键技术(包括TSV制造、凸点制造、TSV背露、芯片堆叠等),为产业界提供系统解决方案。同时将开展多种晶圆级高密度封装工艺(包括WLCSP/Fan-out)与SiP产品应用的研发与大规模量产,以及与封装技术相关的材料和设备的验证与研发。

网址:www.ncap-cn.com

微信:NCAP-CN

*转载须知*

文首注明:转载自华进半导体(ID:NCAP-CN)

阅读原文处,请插入华进半导体原文链接

未经同意,不可修改文章内容

若未遵守上述规则,将按侵权处理

苏公网安备 32021402001899号

苏公网安备 32021402001899号