中文

中文

English

English功率电子产业现状及趋势(2020年版)

功率电子市场蓄势待发,汽车应用成最强驱动力

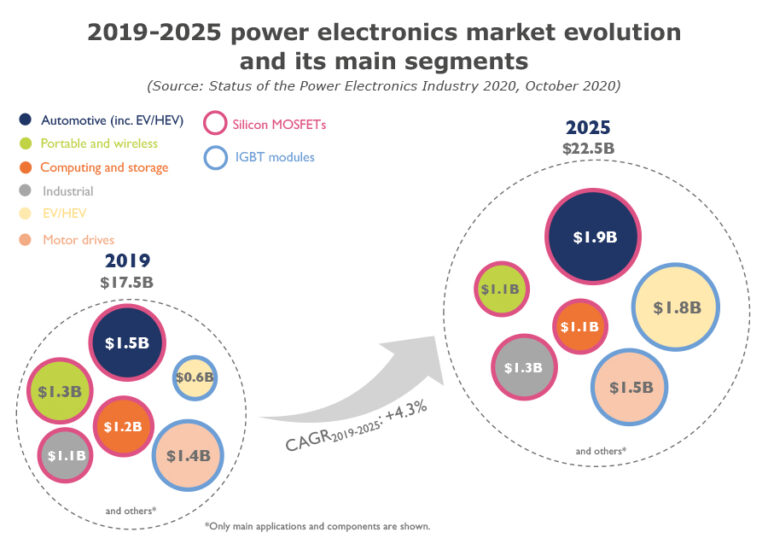

全球功率电子市场规模约175亿美元,2019-2025期间复合年增长率近4.3%,主要由三大组件驱动发展:IGBT模块、硅MOSFET以及SiC器件。

如今,功率器件市场最大份额非硅MOSFET器件所属,市场份额约45%。硅MOSFET市场的主要细分应用包括汽车、便携&无线、计算&存储以及工业,市场对高效率和日益增长的全球通信的需求推动了上述应用的发展。尽管2020年上半年受新冠影响,汽车和消费终端产品销量有所下降,但其2019-2025年的复合年增长率仍可实现1.4%。

2019年,IGBT模块市场规模37亿美元,通常运用于工业、可再生能源转换器等应用,此类应用占IGBT模块市场总值46%,由能效法规或更高的清洁能源目标所驱动。电动/混动汽车(EV/HEV)作为功率IGBT模块的关键应用,预计从2019年到2025年将实现18%的增长,到2025年试产规模达54亿美元。事实上,许多国家都在大力推广EV/HEV,并提供补贴助推乘用车电气化。

以此同时,EV/HEV预计也是SiC MOSFET市场的驱动力,因为SiC模组逐渐被厂商采用,如特斯拉和比亚迪,并与主逆变器中的IGBT模块展开竞争,以实现更为紧凑高效的设计。此外,在车载充电器(OBC)系统中,SiC分立式晶体管与硅MOSFET展开竞争,以实现更高的效率。

2019-2025功率电子市场进展及主要细分市场

中国在功率电子行业中担当新角色

中国在多个功率电子应用领域的都处于领先地位。比亚迪、华为、中国中车和阳光电源等中国公司在全球都属于行业佼佼者。尽管如此,在功率电子器件制造领域,中国仍严重依赖外国供应商,其中包括英飞凌、富士电机和三菱电机。中国功率半导体企业和中国政府正努力改变这种局面,使其有利于国产功率电子器件。本地企业希望扩大自己的制造能力,以便在本土市场获得更多附加值,并征服海外新市场。例如,闻泰科技斥资8.18亿美元收购安世半导体(中国),意在为半导体和封装引进大功率MOSFET生产线。其他本地新企业则正凭借功率分立元器件和功率 IC的制造能力直接建设 300mm 晶圆代工厂,如华虹宏力半导体和芯恩。中国大型公司上市的趋势越来越强,例如华润微电子或比亚迪半导体。根据Yole分析,这些公司已经实现了成熟稳定的地位,想要进一步扩张,IPO是快速筹集资金的好方法。中美技术和贸易战更加激励了本土制造业的发展。然而,美中紧张局势对各个功率电子细分市场的影响却各不相同。例如,与电机驱动市场相比,国防和电信市场器件的买卖更为重要。一些半导体制造商在贸易战发生前后并没有感到有什么不同。尽管一些国外的功率电子产业领先企业怀疑中国是否有能力开发并掌握颇具挑战性的功率电子器件技术,但中国在过去已经表明自己能够攻克非常困难的挑战。

大中华区组件供应链

供应链持续重塑

领先的功率电子企业是收入在十亿美元量级的大公司。大企业持续成长,但顶级企业的地位不太可能发生显著变化。Yole的分析师表示,预计未来几年,营收排名较低的企业将继续上升。供应链重塑的关键驱动力,其一在于并购能够获得新技术/产品组合,扩大客户组合,进入新的市场领域,并减少研发费用;其二则是技术演变,特别是越来越多的采用宽禁带材料(如SiC和GaN)以及新的应用,如包括EV/HEV、电动卡车、电动公交在内的电动汽车以及充电基础设施。实际上,在竞争对手专注于关键技术和市场的时候,那些冒着风险大量投资于新兴技术并专注于快速开发新技术和应用领域的企业能够提高自己的市场地位。

近几个月,功率电子行业没有任何重大技术突破,但过去观察到的技术趋势得到了证实。在芯片层面, SiC和GaN技术不断被采用;在器件封装方面,使用银烧结、氮化硅覆铜(Si3N4-AMB)陶瓷基板和环氧树脂的比例不断增加;同时,转换器的电压和功率不断增加。研发重点主要集中于功率封装和SiC技术领域。

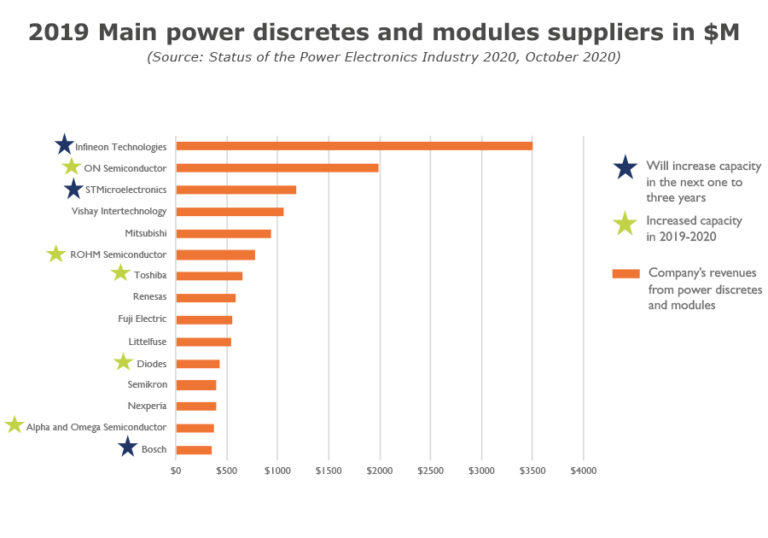

2019主流功率分立器件和模块供应商

关于Status of the Power Electronics Industry 2020

该报告分享了功率电子市场的最新资讯,并分析了发展态势。主要内容包括:行业背景、市场预测、技术发展趋势、市场份额及供应链、并购行为,并重点分析了中国市场。

报告涉及企业

ABB, Alpha and Omega Semiconductor (AOS), Amkor, Analog Devices, ASE Group, Bosch, BYD, Cree, CRRC, Danfoss, Denso, Dialog Semiconductor, Episil, EXAGAN, Fuji Electric, GaN Systems, General Electric, Global Wafers, Hitachi, Huawei, Infineon, Ingeteam, LEM, Littelfuse, MacMic, Magnachip, Maxim Integrated, Microchip, Mitsubishi Electric, Monolithic Power Systems, Navitas, Nexperia, NXP, Okmetic, ON Semiconductor, Panasonic, Powerex, Power Integrations, Qualcomm, Renesas, Rohm, Sanken, Semikron, Shindengen, ShinEtsu, Siemens, Silan Microelectronics, Silego Technology, Siltronic, Sino-Microelectronics, Soitec, STMicroelectronics, StarPower, Sumco, Sungrow, Tamura, TDK, Tesla Motors, Texas Instruments, Toshiba, Toyota, Transphorm, UnitedSiC, UTAC, Valeo, Vishay, Volkswagen, and more.

相关报告

Power Electronics for Electric & Hybrid Electric Vehicles 2020 Status of the Power Module Packaging Industry 2019 Power GaN 2019: Epitaxy, Devices, Applications & Technology Trends

Power SiC 2019: Materials, Devices, and Applications

Status of the Power Module Packaging Industry 2019

GaN-on-Silicon Transistor Comparison 2018

购买方式

如需样刊或购买报告,请联系华进战略部:0510-66679351 Xiaoyunzhang@ncap-cn.com

以上图文译自Yole Développement的Status of the Power Electronics Industry 2020

原文请参考:https://www.i-micronews.com/products/status-of-the-power-electronic-industry-2020/

关于华进

华进半导体于2012年9月在无锡新区正式注册成立,开展系统级封装/集成先导技术研究,研发2.5D/3D TSV互连及集成关键技术(包括TSV制造、凸点制造、TSV背露、芯片堆叠等),为产业界提供系统解决方案。同时将开展多种晶圆级高密度封装工艺(包括WLCSP/Fan-out)与SiP产品应用的研发与大规模量产,以及与封装技术相关的材料和设备的验证与研发。

网址:www.ncap-cn.com

微信:NCAP-CN

*转载须知*

文首注明:转载自华进半导体(ID:NCAP-CN)

阅读原文处,请插入华进半导体原文链接

未经同意,不可修改文章内容

若未遵守上述规则,将按侵权处理

苏公网安备 32021402001899号

苏公网安备 32021402001899号