中文

中文

English

English2018年先进封装产业现状

报告发布时间:2018年9月

简介:在摩尔定律放缓的时代,先进封装已然成为半导体未来发展的救星。此份报告探索了先进封装领域,概述了年度最新市场和技术发展状况,分析了封装技术的演变过程,提供长期和短期的发展路线图和广泛的产业链分析,包括厂商的定位、策略以及产能(收入及晶圆数量);还收录了全球顶尖的25家封测厂全面的财务分析并对2017~2023年期间未来生产和发展的分析。

正文:

先进封装对于推动半导体创新至关重要

半导体行业处于大转型期,并正进入颠覆阶段,移动应用和大数据、AI、5G、高性能计算、物联网(包括工业物联网)、智能汽车、工业4.0以及数据中心等新兴应用将显著影响业务动态,为整个供应链创造巨大的机会。

支持这些新兴应用的电子硬件需要有高计算能力、高速、更多带宽、低延时、低功耗、多功能、多内存、系统集成、各种传感器以及最重要的低成本。这些新趋势将为不同封装平台创造商机,先进封装技术是满足各种性能需求和复杂异构集成需求的完美选择。因此,先进封装将占据组装业务的较大比例。

新应用生成的海量数据处理至关重要,因此提高数据处理性能仍将是半导体行业的驱动因素之一。半导体工艺尺寸在持续缩小,,但伴随着每个技术节点的更新换代并没有带来相应的成本/性能效益。先进半导体封装可以通过多功能化和维持/提高性能来增加半导体产品的价值,同时降低成本。各种各样的多芯片系统级封装(SiP)方案正在开发,适用于高端和低端应用,同样适用于消费类、不同性能和特定应用。客户的定制需求在不断提高,给封装供应商带来了巨大的压力。

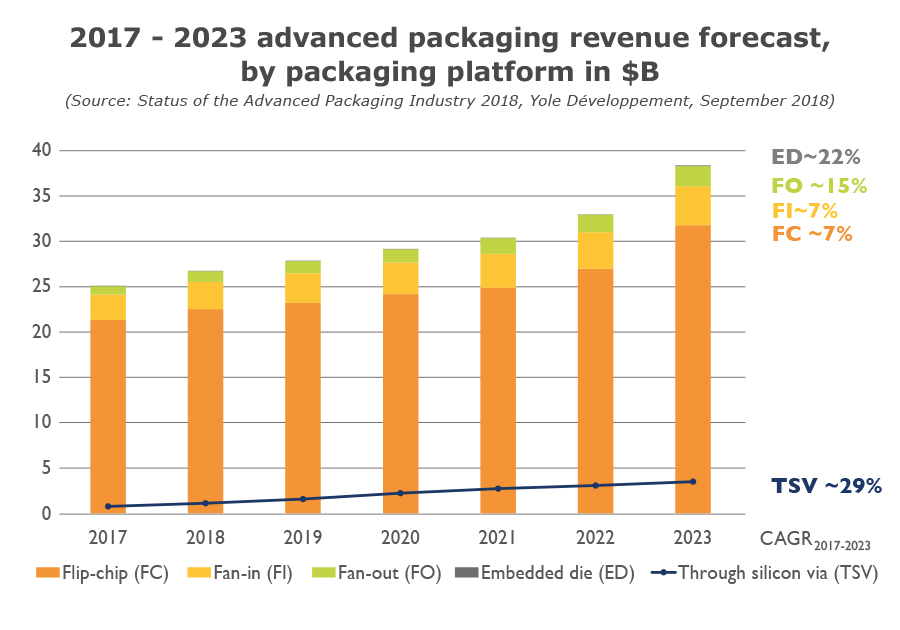

从2017年到2023年,封装市场总收入将以5.2%的年复合增长率增长,先进封装市场将以7%的年复合增长率增长,到2023年达到390亿美元。另一方面,传统封装市场将以3.3%的年复合增长率增长。在不同的先进封装平台中,3D TSV和fan-out将分别以29%和15%的速度增长。占据先进封装市场主要份额的倒装芯片,将以7%左右的年复合增长率增长。与此同时,从2017年到2023年,在手机市场占主导的晶圆级扇入封装将以7%的年复合增长率增长。随着模拟和射频进一步渗透高端消费/移动市场,先进封装将继续发挥其在计算和电信中处理高端逻辑和内存的重要作用。这些先进封装平台都在关注不断增长的汽车和工业领域所带来的机遇。

此份报告探索了先进封装领域,概述了年度最新市场和技术发展状况。我们开篇总结了先进封装的驱动因素以及最新的市场动态,然后分析了封装技术的演变过程,提供长期和短期的发展路线图。这份报告还提供了广泛的产业链分析,包括厂商的定位、策略以及产能(收入及晶圆数量)。我们还收录了全球顶尖的25家封测厂全面的财务分析。最后,提供了每个封装平台的收入、晶圆和出货量预测,以及对2017~2023年期间未来生产和发展的分析。

2017年-2023年各封装形式的收入预测

先进封装的成功需要不断的技术创新,包括设备和材料

为满足下一代硬件的性能要求,先进封装迫切需要工艺、设备和材料的创新。事实上,先进封装加速了基板制造、封装组装和测试工程方面的突破性技术需求。为了推动先进封装整体增长,必须投资开发下一代制造设备,如热压键合(TCB)设备、板级设备以及基板UV通孔设备等。至于材料,需要开发新的介质材料、塑封料、底部填充材料、焊接互连材料以及热界面材料,以满足下一代硬件严格的性能和可靠性要求。同时,封装特征尺寸的进一步突破给供应商和半导体封装行业带来了紧迫感。

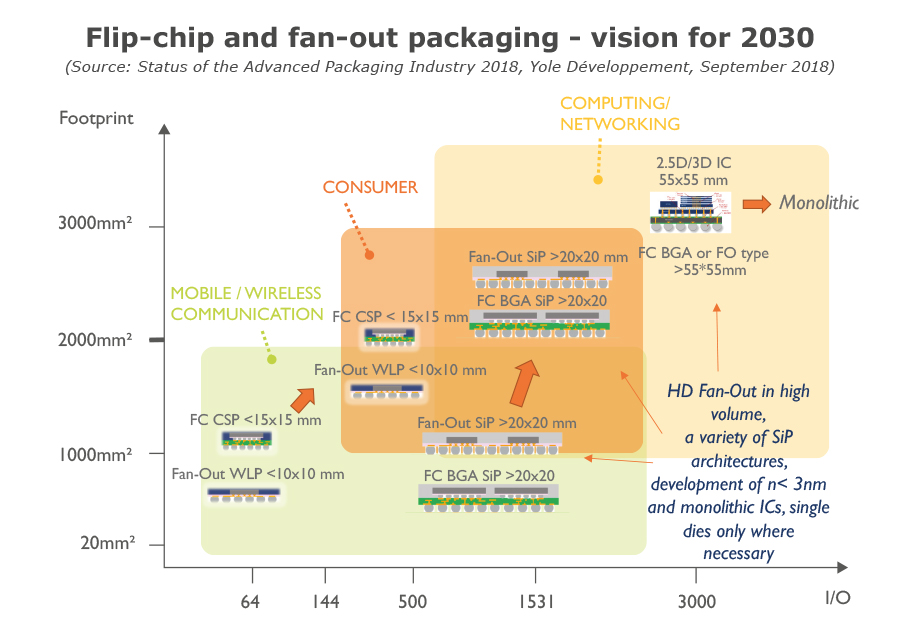

本报告涵盖了先进封装技术的趋势与挑战,以及不同封装平台的详细技术路线图;还详细比较了线宽线距5/5 μm的先进倒装基板和晶圆级封装,以及线宽线距低于5/5 μm的晶圆级封装和2.5D/3D封装技术;并预测了至2030年的技术及市场前景。

此外,报告还提及一些关键的封装市场动态,比如较长的前端尺寸微缩周期的影响、线宽线距低于10/10μm的先进封装竞争平台和技术(封装基板vs WLP;WLP vs 2.5/3D)、从引线键合到倒装的过度、板级封装等。

倒装和扇出封装至2030年的预测

半导体供应链各个层级都在转变

为了拓展业务、开拓新领域并应对未来的不确定性,半导体供应商们正在尝试不同的商业模式。一些IDM厂商涉足晶圆代工业务,发挥其前端技术特长,利用其过剩的产能创造额外收入。同时,OEM厂家和软件/服务厂商设计自己的芯片并控制相关的设备及材料的供应链。

瞄准人工智能等大趋势,一些OSAT厂商正向轻晶圆厂(Fablite)模式扩张。纯粹的代工厂则涉足高端封装业务,为客户提供一站式解决方案。其他OSAT厂商正致力于开发先进晶圆级和3D集成先进封装技术,以支持小尺寸和高密度要求。与此同时,某些OSAT厂商正在扩展他们的测试专业知识,传统的纯测试厂商则开始投资组装/封装等能力建设。

基板制造商也进入先进封装领域,主要涉及板级扇出封装和芯片嵌入式有机层压基板。电子制造服务厂商正在开发组装/封装能力并拓展OSAT业务。总体来说,封装市场包括几类厂商:成熟技术与先进技术相结合的大规模供应商、拥有特定先进技术的小规模供应商、以及更多成熟技术的供应商。

报告还总结和分析了供应链的变化和影响,以及各先进封装平台超过25家主流封装供应商的生产动态。

深入观察OSAT厂商财政状况,发现全新增长点

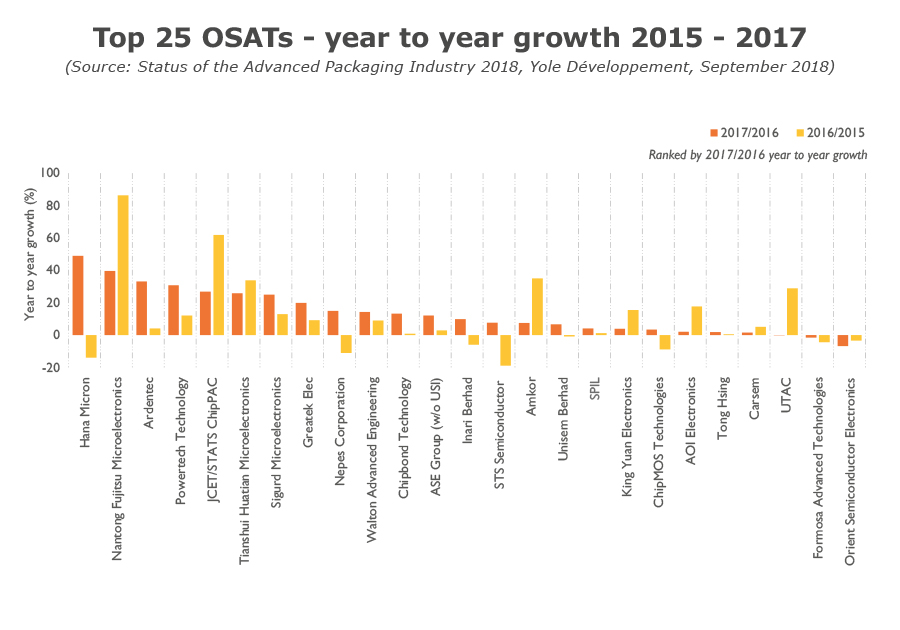

深入研究OSAT厂商的财政业绩,发现技术演进、供应链转移和各厂商在这种不断变化的环境中如何取得整体成功有所关联。收入、研发投入、资本支出、毛利率/利润率和净收益是前25位OSAT厂商的考核指标。在排名前25位的公司中,台湾OSAT厂商收入占总收入的一半以上,其次是中国大陆、美国和韩国。除OSE和Formosa Advanced Technologies外,2016年和2017年OSAT均呈现同比增长趋势。

八大OSAT厂商正脱颖而出。这些厂商继续对资本支出和研发进行大额投资,其他厂商必须加紧追赶,以免被并购或淘汰。三家中国厂商已跻身八大OSAT。UTAC跌至第八位,取而代之的是天水华天和通富微电子。长电科技、天水华天、通富微电子和京元电子持续增长。ChipMOS在经历三年下滑后又恢复增长,STS也在四年负增长后快速攀升。该报告深入探究了全球25大OSAT厂商2013年至2017年间财政发展状况。

全球25大OSAT厂商年比增长率(2015-2017)

报告目标:

先进封装市场概述

驱动因素和市场动态

未来应用

扰乱因素和机遇

技术趋势与展望

各封装形式的收益、晶圆及出货量预测

各封装形式未来发展趋势

前端扩展的影响

尺寸微缩和功能性路线图

供应链分析

各厂商的生产概述(IDM、OSAT和代工厂)

商业模式变化

全球25大OSAT厂商财务分析

新的内容:

2017-2023年市场预测

2017年并购行为

生态系统更新

移动电话的双/3D摄像头发展趋势

移动电话应用和技术

消费类应用

技术更新

相关报告:

2018年板级封装现状(2018年4月发布)

2018年先进基板现状:嵌入式芯片,互连和基板式PCD趋势(2018年2月发布)

后摩尔时代的键合和光刻设备市场(2018年10月发布)

2018年AI硬件和软件——客户导向(2018年9月发布)

晶圆级先进封装应用的聚合物材料(2018年11月发布)

2018年汽车封装趋势(2018年11月发布)

英特尔EMIB技术(2018年10月发布)

Exynos 9110:三星第一代面板级扇出型封装(2018年11月发布)

OPPO Find X拆解与关键组件识别(2018年10月发布)

SCM-i.MX6 Quad:恩智浦高密度晶圆级扇出封装芯片(2017年6月)

如需购买报告,请联系华进战略部:0510-66679351

xiaoyunzhang@ncap-cn.com

xuyansun@ncap-cn.com

以上图文译自Yole Développement的Status of the Advanced Packaging Industry 2018 ,原文请参考:

https://www.i-micronews.com/report/product/status-of-the-advanced-packaging-industry-2018.html

苏公网安备 32021402001899号

苏公网安备 32021402001899号