中文

中文

English

English2018年汽车电子封装技术和市场趋势

发布时间:2018年11月

简介:

汽车领域的先进封装让封测企业受益良多。2017年汽车电子封装总收益在37亿美元左右,2023年将达到70亿美元左右,包括LED模块。汽车电子封装行业涉及多种器件,故也涉及到多种封装平台。本报告将通过封装平台和汽车应用的细分,如雷达,激光雷达,电力设备,照明和光电,详细分析市场增长。

正文:

汽车电子封装持续增长,2023年将增长到70亿美元

2017年汽车市场收入增长7%,而半导体技术在汽车市场增长了20%。电子设备在汽车中越来越普遍,电子系统的数量也在增加。自90年代以来, 汽车电子产品数量增长了2.5倍;2017年,一辆车使用了26平方厘米的半导体基板,而在2023年,我们预计增长至35平方厘米。电气化、自动化、连接性和舒适性,这四种主要趋势正在引领这种增长。这些器件涉及到大量的传感器、电源、通信芯片、照明元件和处理器;它们可以来自消费市场,也可以专门为汽车开发。汽车电子器件的增长将推动封装市场的发展。事实上,2017年汽车电子封装总收益在37亿美元左右,2023年将达到70亿美元左右,包括LED模块。汽车电子封装行业涉及多种器件,故也涉及到多种封装平台。本报告将通过封装平台和汽车应用的细分,如雷达,激光雷达,电力设备,照明和光电,详细分析市场增长。

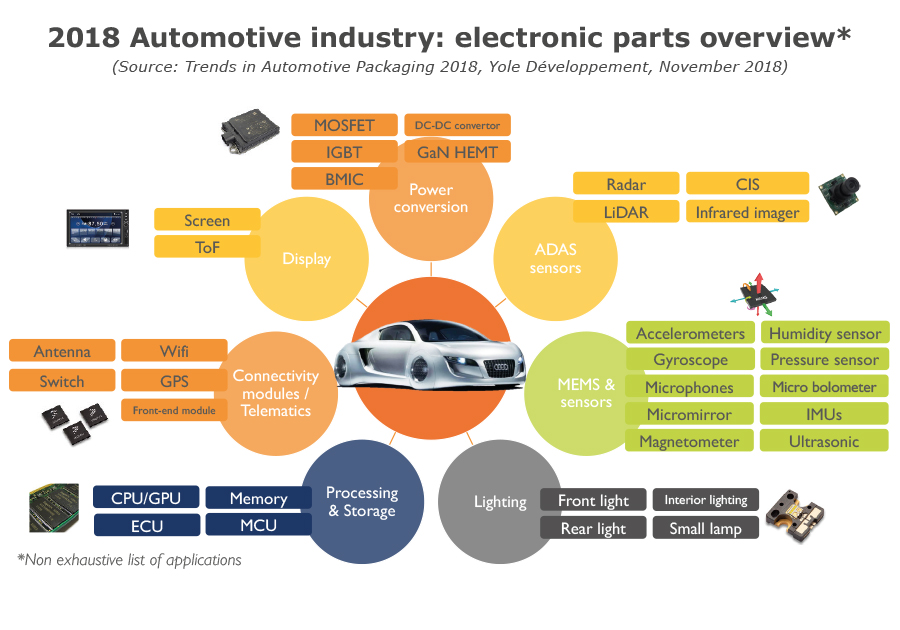

2018汽车市场:电子元器件概览

尽管监管严格,消费类封装正缓慢适应汽车市场并获得应用

出于对安全和污染的担忧,汽车行业受到高度监管。由于每个部件的规格不同,所以开发认证新的器件需要很长时间。这一障碍限制了新型封装的应用。此外,汽车行业并不是一个容易接受封装创新的领域。但我们正在进入一个汽车发展的新时代,这可能会加速封装市场的发展高功率应用的巨大需求将推动创新,自动驾驶和互联将引领第二波创新浪潮。消费类技术正在努力适应汽车行业,并推动特定应用的创新,如动力传动系统的应用。虽然WBBGA封装占据50%的汽车电子封装市场份额,但倒装芯片、扇出等先进的封装平台正在逐步渗透市场。下一轮创新预期是用于转换器芯片的基板嵌入式芯片封装。QFN、iBGA和陶瓷封装等封装在特定应用(如CIS、MEMS和功率器件)中的应用也不断增长。通过这份报告,你将了解在汽车产业中使用的所有封装类型的详细信息,以及每种封装类型的技术路线图和市场趋势。

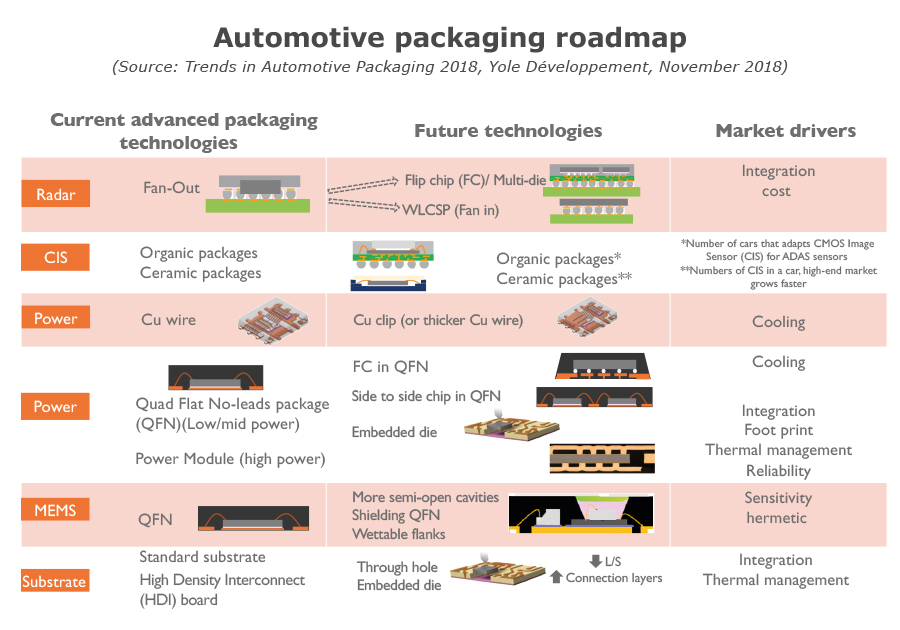

汽车电子封装路线图

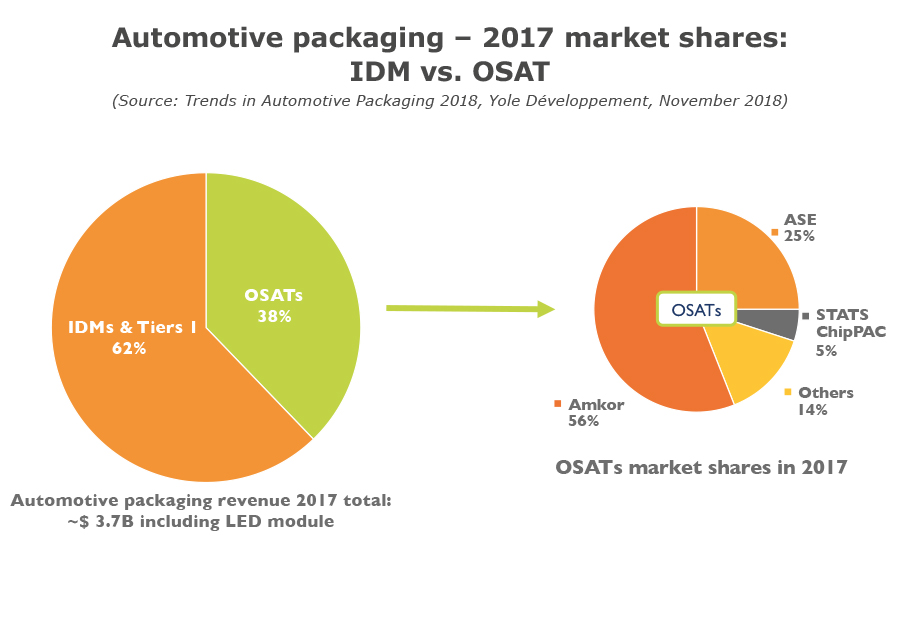

OSAT:汽车市场多元化和电子产品增长的最大赢家

汽车先进封装的厂家有2大类,IDM/ Tier 1和OSAT。IDM和Tier 1是集成系统汽车OEM厂商的主要供应商,OSAT则专注于初始的封装和测试。汽车封装主要由IDM和Tier 1内部完成,这样更容易集成,系统开发也更迅速。随着越来越多的电子产品应用于汽车,越来越多的外包业务流向了OSAT。过去,OSAT为汽车市场提供的电子先进封装相对较少,而今天,OSAT占汽车先进封装总收入的38%,这一比例可能还会继续增长。这种趋势主源于器件数量的增加、部件的多样化、封装的复杂化以及特定制造商的责任。此外,一些器件来自OSAT已经供应的消费类市场。目前,Amkor和ASE占据OSAT汽车先进封装的80%以上份额。2015年,Amkor收购了日本规模较大的OSAT之一,J-Devices。由于这次收购,以及针对汽车市场的新品牌定位,Amkor目前引领汽车封装领域,市场占有率超过50%。紧随其后的是ASE和STATS ChipPAC。

汽车封装——2017IDM和OSAT市场份额比较

报告目标:

• 识别并分析目前汽车行业运用的主要先进封装平台

• 解释针对激光雷达、CMOS图像传感器、雷达、功率和照明设备、MEMS和传感器的先进封装技术趋势

• 理解汽车行业法规和规范对先进封装开发的影响

• 展示汽车领域先进封装平台的具体技术路线图

• 明确市场驱动和干扰因素,商业机遇

• 分析新兴先进封装平台的核心利益和附加价值

• 详述汽车行业供应链,重点关注IDM和OSAT,以及竞争格局

• 综述谁在做什么以及细分市场

如需购买报告,请联系华进战略部:0510-66679351;

xiaoyunzhang@ncap-cn.com

xuyansun@ncap-cn.com

以上图文译自Yole Développement的Trends in Automotive Packaging 2018,原文请参考:

https://www.i-micronews.com/report/product/trends-in-automotive-packaging-2018.html

苏公网安备 32021402001899号

苏公网安备 32021402001899号