中文

中文

English

English扇出封装技术和市场趋势(2019年版)

发布时间:2019年1月

(图文译自Yole Développement)

简介:扇出封装的主要优势在于可实现更薄更灵活的多芯片集成。扇出方案可以在基板上实现精细L/S封装,取代2.5D转接板;它还可取代倒装芯片和先进基板。2019年至2024年,扇出封装市值预计将实现19%的复合年增长率,市场规模达38亿美元。华进拥有完善的晶圆级扇出封装能力,欢迎咨询合作!

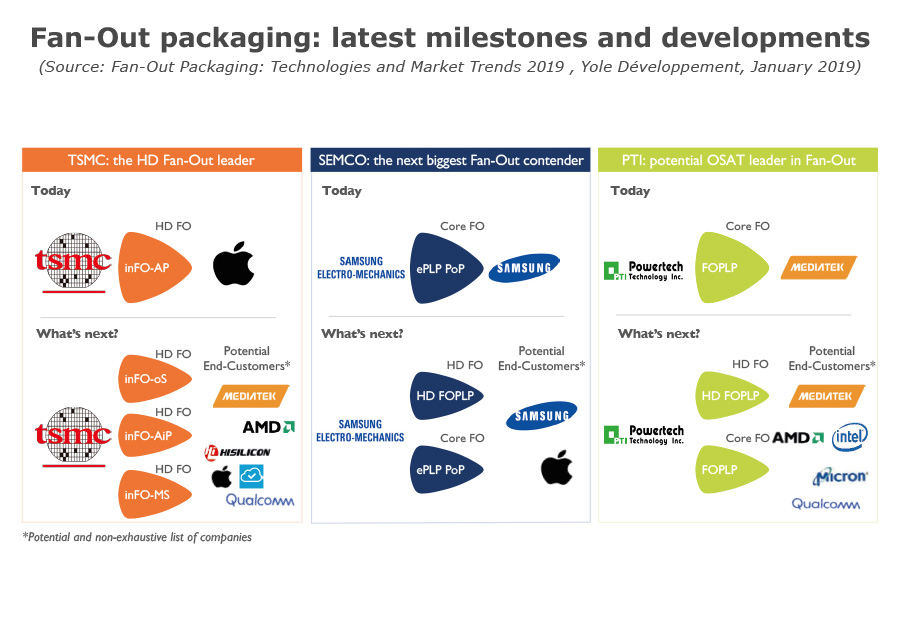

三星和力成科技(PTI)携板级封装涉足扇出封装

扇出封装市场的关键新进展

台积电第二代集成扇出(inFO)大规模生产,并且为苹果iPhone应用处理器引擎(APE)成功验证第三代inFO,进一步拓展其在“高密度扇出”(HD FO)市场的领先地位,。台积电意识到在这个数字大趋势驱动的新时代,行业技术及应用正经历前所未有的转变。因此,需要振奋人心的技术发展来满足这些新的需求。

台积电已开始为高性能计算验证着手inFO-oS风险试产。此外,台积电正在开发针对毫米波应用(如5G等)的inFO-AiP技术,以及针对数据服务器应用(云)的inFO-MS技术。台积电还在打造一个名为超高密度扇出(UDH FO)的新细分市场,采用亚微米L/S路线图,I/O大于1500 I/O。

在“核心”扇出市场,三星电机(SEMCO)和力成科技在扇出封装历史上首次实现板级扇出封装(FOPLP)规模生产,抢尽了风头。三星电机在面向消费市场的三星Galaxy智能手表中采用了嵌入式板级封装(ePLP)技术,实现了包含APE和电源管理集成电路 (PMIC)的多芯片扇出封装(I/O约500)。力成科技成功启动针对联发科汽车雷达应用的FOPLP PMIC小批量生产。

对于高通和联发科等主要的无晶圆厂来说,封装厂要想保持吸引力,就必须降低成本。为此,三星电机、力成科技、日月光/DECA和纳沛斯(Nepes)利用现有设施和工艺能力,投资了板级扇出封装技术,以实现规模经济生产。因为板级工艺良率提升和新技术验证后方能大规模生产,目前只有三星电机和力成科技能够开展生产。

扇出封装近期里程碑及发展历程

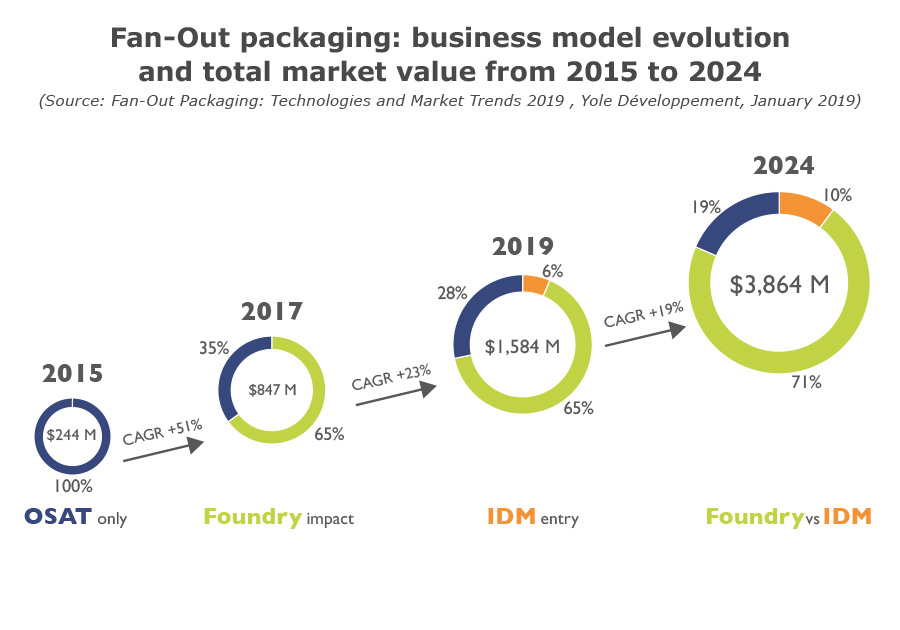

扇出封装市场商业模式的演变目前,市场上所有主要的封测厂(OSAT)/代工厂(foundry)/整合元件制造商(IDM)都拥有扇出封装解决方案。扇出封装市场仍充满活力,且更有可能以更低成本实现最优性能,因此这一技术为不同商业模式所采用。在这个数字大趋势驱动的时代,扇出封装逐渐被视为先进封装技术的首选之一。

2015年,扇出市场规模较小,主要由基带(BB)、射频、电源管理单元(PMU)等标准器件组成。但自2016年台积电的变革型应用——为苹果iPhone APE采用了inFO技术后,扇出封装市值于2017年增长了3.5倍。由此产生高密度扇出封装细分市场,降低了封测企业的市场份额。

自此,三星电机 (IDM)作为新人加入了扇出封装市场,并将其扩展到消费市场。展望未来,台积电押宝集成扇出,以确保移动电话、高性能计算和网络领域的高端封装新项目。尽管三星电机在高密度扇出市场上继续领先台积电,并在核心扇出市场创造价值,但封测厂商仍将在无晶圆厂商的价格压力下争夺业务。在此背景下,因为板级扇出封装的成本效益更高,且多芯片堆叠(如逻辑和存储芯片堆叠)高密度板级扇出封装可能有所突破,力成科技可能会成为扇出封装技术的领导者。

2019年至2024年,扇出封装市值预计将实现19%的复合年增长率,市场规模达38亿美元。与此同时,封测厂、整合元件制造商和代工厂仍将相爱相杀。扇出封装战略的任一重大变化都给整个供应链带来连锁反应。

2015年至2024年扇出封装商业模式及整体市值预估

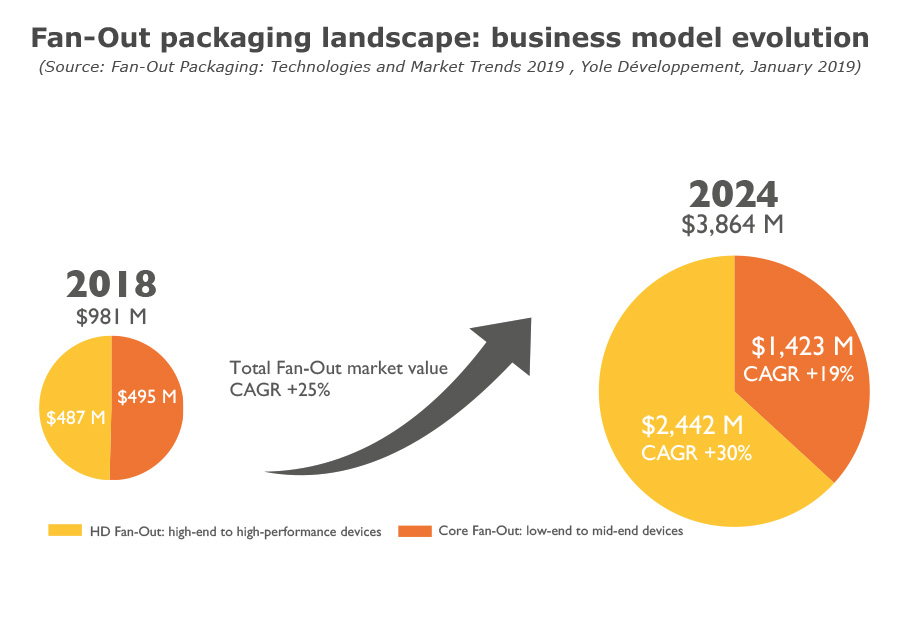

市场强势增长比以往更加分散 随着重要厂商通过板级扇出涉足扇出市场,核心扇出市场在2018年逐渐稳固。由于悠久的认证历史,晶圆扇出封装(FOWLP)已成为厂商默认选择,但是应用在中端器件,成本可能过于昂贵。因此,板级扇出作为高性价比的封装方案,可满足核心市场的新需求。预计无晶圆厂将从板级封装方案中尝到甜头,并开始对现有业务利润有同样要求。展望未来,晶圆扇出和板级扇出的价格战不可避免。

未来几年,为获取新业务,台积电产能可能扩增一倍,高密度扇出封装将获得前所未有的增长。同时,三星电机已经通过APE验证,不久将来,将在三星智能手机推出板级扇出封装,向台积电的苹果APE业务发起挑战。

高通和联发科等主要无晶圆厂将继续推动封装厂,以获得成本更低的扇出解决方案,特别是针对更高端的器件。力成科技是实现这一目标的唯一潜在选择;在此过程中,其可凭借高端存储扇出封装将达到一个新的里程碑。但这个目标难度很大,可能要到2022年才能实现。

扇出封装是否将继续蚕食并最终替代倒装芯片、先进基板、转接板市场?扇出封装的主要优势在于可实现更薄更灵活的多芯片集成。扇出方案可以在基板上实现精细L/S封装,取代2.5D转接板;它还可取代倒装芯片和先进基板。这就是扇出封装技术的潜力,正如台积电的集成扇出封装和三星电机的板级扇出封装已经开拓了APE业务。

2018年和2024年扇出封装市场预测

报告目标: • 识别并描述扇出技术

• 更新扇出技术市场业务发展情况

• 分析扇出封装应用、主要驱动因素、优势及挑战

• 介绍现有扇出封装技术,包括发展趋势和路线图

• 回顾扇出供应链和市场

• 预测市场趋势和产值

全新内容:

• 最新技术综述(包括可行技术和尚处于开发阶段的技术)

• 各扇出封装平台和相关成本的对比

• 新应用、技术预测、产业化进度等更新

• 扇出封装主要供应商和新玩家的策略分析,包括台积电、三星电机、力成科技、安靠、长电科技、日月光和进联等

• 板级扇出封装主要供应商的技术和策略分析

• 板级扇出2017-2023年市场容量、规模等预测及分析

华进拥有完善的晶圆级扇出封装能力(8吋或12吋),如有相关业务需求,欢迎联系市场部吕经理0510-66679336。

获知更多先进封装市场进展,欢迎参加2019年NCAP & Yole Advanced Packaging and System Integration Symposium(上海浦东,4月22日-4月23日),与业内大咖面对面!

如需购买报告,请联系华进战略部:0510-66679351;

以上图文译自Yole Développement的Fan-Out Packaging: Technologies and Market Trends 2019,

原文请参考:https://www.i-micronews.com/report/product/fan-out-packaging-technologies-and-market-trends-2019.html

(华进战略部)

苏公网安备 32021402001899号

苏公网安备 32021402001899号