中文

中文

English

English2.5D/3D TSV和晶圆级堆叠技术和市场报告(2019年版)

(2019年2月2日发布)

(图文译自Yole Développement)

简介:

2.5D异质和3D晶圆级堆叠正重塑封装产业。华进拥有成熟先进的TSV技术,欢迎咨询合作。

堆叠:一种不受摩尔定律限制的高度集成替代方案

随着摩尔定律放缓,为满足大趋势的严格指标,市场开拓了新的解决方案。在封装领域,许多半导体厂商倾向于采用2.5D和3D堆叠技术,其实TSV就是最早的堆叠技术。随着多年的研发和对MEMS的关注,这个技术最终进入许多应用领域。如今,2.5D和3D堆叠是唯一可以满足如AI、数据中心等应用需求的封装方案。堆叠技术被应用于高、中、低端市场的各种硬件,包括3D堆叠存储、图形处理单元(GPU)、现场可编程门阵列(FPGA)和CMOS图像传感器(CIS)等。

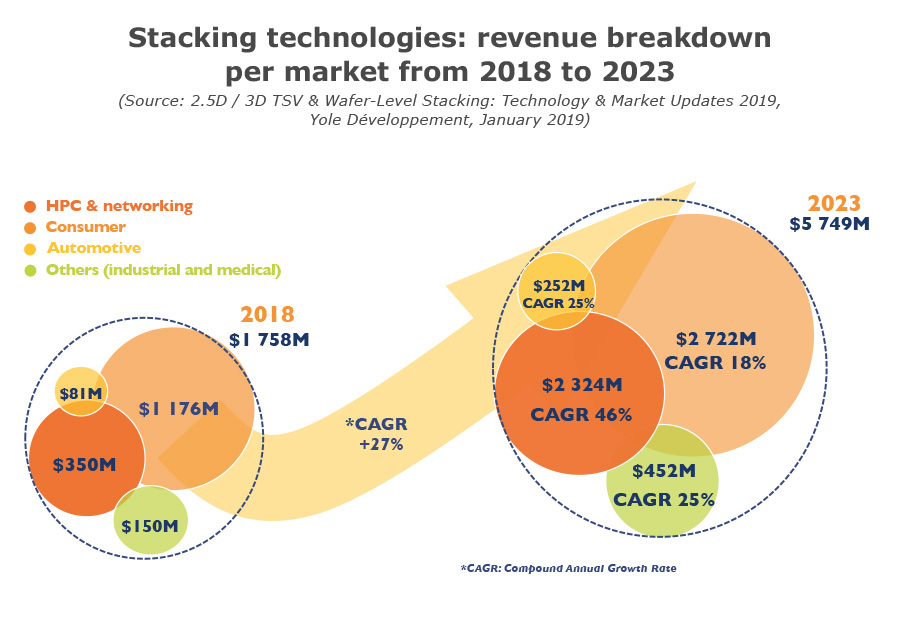

高带宽存储(HBM)和CIS等硬件占据了TSV的主要收入。预计2023年堆叠技术市场整体收入将超过55亿美元,复合年增长率27%。现今,消费市场是最大的细分市场,市场份额超65%。但这并不说明消费电子是这些技术的驱动因素。事实上,高性能计算(HPC)才是堆叠技术的真正驱动力,并呈现最快发展速度,预计市场份额将从2018年的20%迅速增长至2023年的40%。从封装收入来看,这相当于2018年收入的6倍以上。因此,消费市场份额将减少。其他市场,如汽车、医疗、工业仍将维持现有市场份额。

2018年-2023年堆叠技术在各细分市场的预估收入

从TSV到晶圆级堆叠,封装技术蒸蒸日上

考虑到堆叠技术竞争主要集中在TSV和“无TSV”(TSV-less)技术,Yole将在此份报告中分析这两种技术。

在现今的高端市场,市场上最热门的2.5D和3D集成技术就是3D堆叠存储TSV和异质堆叠TSV转接板。Chip-on-Wafer-on-Substrate (CoWos)技术已经广泛应用于HPC领域,新的TSV技术将于2019年上市,如来自Intel的Foveros,基于有源TSV转接板和3D SoC技术,还可能采用混合键合和TSV互连技术。从Foveros这一技术可以看出,尽管TSV面临“无TSV”技术的挑战,但厂商仍对它有信心。

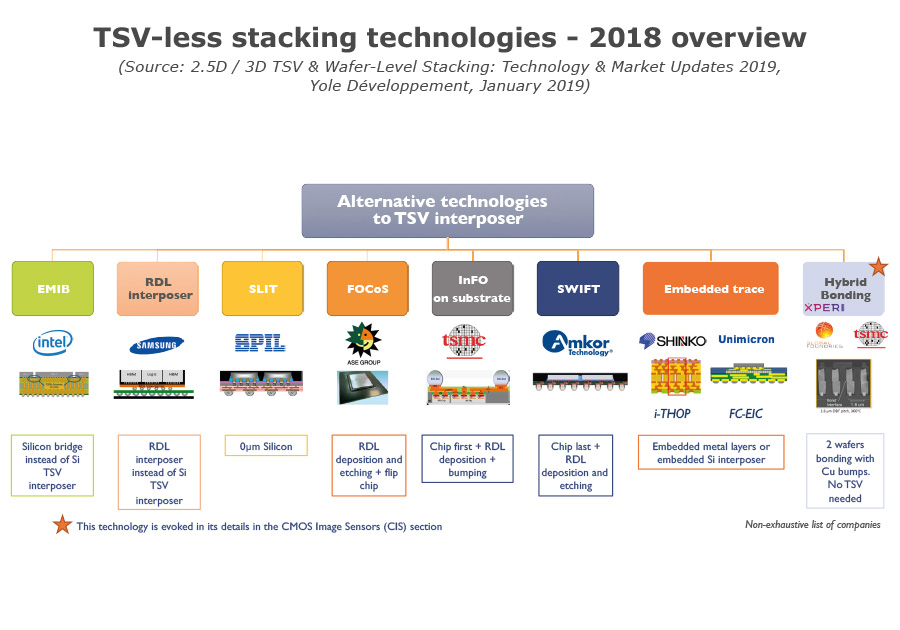

我们不能忽视“无TSV”技术的问世。这些创新可以分为两类:带基板型(with substrate)和埋入基板型(embedded in substrate)。埋入式多芯片互连桥接(EMIB)是已经商业化的埋入基板型技术,其硅桥深埋于基板。其他基板技术目前仍在开发尚未上市,如集成薄膜高密度有机封装(I-THOP)和倒装-埋入式转接板技术(FC-EIC).

基板技术作为TSV的替代方案,如基板上集成扇出型封装(InFO),广泛用于苹果(Apple)处理器。此外,RDL转接板技术目前仍在开发,将于2020年上市。值得注意的是于2016年开发并商业化的基板扇出型芯片(FOCoS)技术,目前订单并不多。

混合键合可以桥接“TSV”技术和“无TSV”技术,对于TSV而言,混合键合亦敌亦友。自2016年普遍运用至智能手机CIS,这项技术将于不久将来进入高端市场,成为存储和2.5D的互连解决方案。

2018年无TSV型堆叠技术综述

谁在支持并投资堆叠技术?

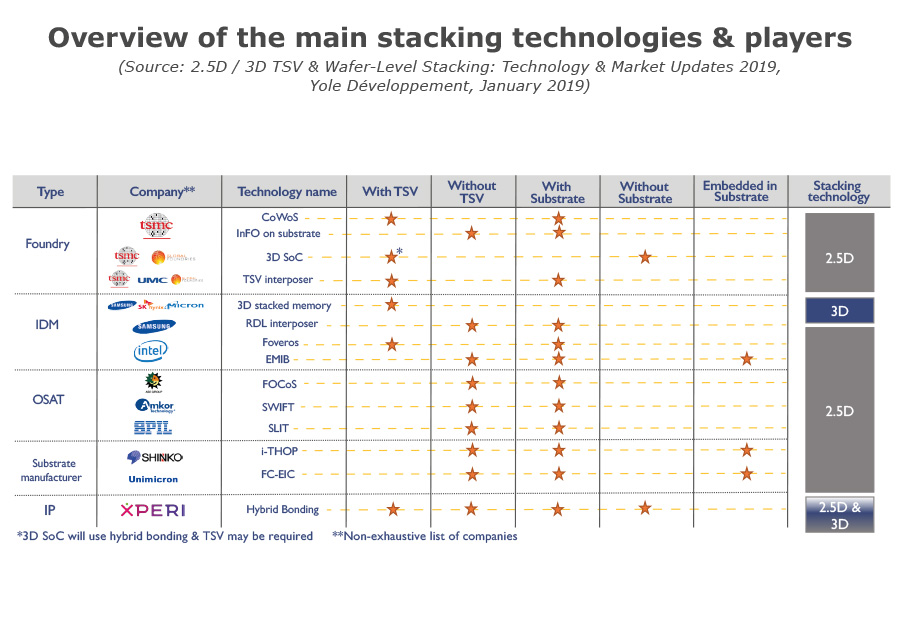

各类厂商都想从不断增长的55亿美元堆叠市场分一杯羹。目前,四类企业将参与竞争:代工厂、整合元件制造商、封测厂商和IP厂商。

因为有生产转接板的能力,像台积电、联华电子、格芯半导体等晶圆代工厂将主导TSV异质堆叠技术。英特尔,凭借Foveros技术,是唯一尝试竞争的整合元件制造商。3D堆叠存储市场的竞争集中在三大整合元件制造商,三星、海力士和美光,并将继续统治堆叠存储市场。同时,3D SoC作为一种代工厂技术,很可能只有一家代工厂会生产,以确保高良率并控制风险。在这方面,台积电的上市时间将领先于格芯。

对于无TSV技术的市场竞争,将更集中于代工厂、整合元件制造商、封测厂商和基板厂商之间。三星、英特尔、台积电等厂商都开展了TSV技术和无TSV技术的研发。2016年,封测厂日月光推出了FOCoS技术,而安靠等其他厂商也开发了其他合适的技术,但仍在等订单。

至于神钢、欣兴电子和最近的富士通Interconnect等基板厂商仍处于开发阶段。IP厂商Xperi的混合键合技术,介于TSV技术和无TSV技术之间,预计将对市场产生积极影响。Xperi的其他优势在于该技术可以兼容高端市场和中低端市场。

考虑到封测厂商获取订单较困难,代工厂、整合元件制造商和IP厂商在堆叠技术市场占有优势。

堆叠技术和厂商综述

报告目标:

阐述半导体市场变化对封装技术的影响

概述三种堆叠技术:TSV、3D SoP和混合键合

综述堆叠技术市场、市场数据和预测

描述采用堆叠技术的的硬件及关键应用

列举堆叠技术的主要供应商和供应链

介绍可能挑战堆叠技术的最新解决方案

预测堆叠技术应用领域

新的内容:

两大主要细分市场:高端市场:HPC、网络、AR、VR、MR等;中低端市场:CIS、MEMS、LED

半导体市场变化和对堆叠技术的影响

TSV在HPC和网络硬件的应用

即将于2019年上市的3D SoC技术

混合键合/堆叠技术:市场、应用、预测和供应商

CIS领域的堆叠技术预测

挑战2.5D TSV转接板的技术

涉及企业:

Alchip, Aledia, Alibaba, Amazon, AMD, Amkor, AMS, ANPEC, Apple, ASE, ASUS, Atos, Audi,, Avago, Baidu, Bosch, Bitmain, BitFury, Broadcom, Canaan, Carsem, Cisco, Cray, DARPA, EBANG,, EMmicroelectronic, EPworks, Facebook, Faraday, Fingerprints, Foxconn, Fraunhofer, Fujitsu,, Gigabyte, GlobalFoundries, Google, GUC, HalongMining, HLMC, HP, Huatian, Huawei, Ibiden, IBM,, Icsens, IMEC, Inari Technology, Infineon, Innosilicon, Intel, InvenSense, JCET STATS ChipPAC, Juniper,, Lenovo, Leti, Lfoundry, LGinnotek, mCube, Melexis, Memsic, Mercedes-Benz, Micralyne, Micron, Microsoft, NEC, Nokia, Nvidia, NXP, Omnivision, ON Semiconductor, OpenSilicon, Osram, PTI,, Samsung, SensL, Shinko, SK Hynix, SMIC, Sony, SPIL, STMicroelectronics, Tencent, TF, Toshiba,, TPK, TSMC, UMC, Unimicron, Xfab, Xilinx, Xintek, XMC, Xperi, YMTC, and more…

华进拥有成熟先进的TSV技术,如有相关业务需求,欢迎联系市场部吕经理0510-66679336。

获知更多先进封装市场进展,欢迎参加2019年NCAP & Yole Advanced Packaging and System Integration Symposium(上海浦东,4月22日-4月23日),与业内大咖面对面!

如需购买报告,请联系华进战略部:0510-66679351;

以上图文译自Yole Développement的2.5D / 3D TSV & Wafer-Level Stacking: Technology & Market Updates 2019,原文请参考:

https://www.i-micronews.com/produit/2-5d-3d-tsv-wafer-level-stacking-technology-market-updates-2019/

(战略部)

苏公网安备 32021402001899号

苏公网安备 32021402001899号