中文

中文

English

English先进基板技术与市场现状(2019年版)

(图文译自Yole Développement)

简介:

先进基板产业紧跟先进封装趋势。小型化、更高集成度以及更高性能正成为产业主流。倒装芯片(FC)、嵌入式芯片和基板式印刷电路板正在抢占传统电路板和IC基板市场。华进拥有成熟的基板工艺(如PP双面板、四层板,ABF多层板,Coreless多层板,有源芯片埋入基板和无源器件埋入基板技术等),欢迎咨询合作。

先进基板产业紧跟先进封装趋势。小型化、更高集成度以及更高性能正成为产业主流。几家厂商正巨额投资嵌入式芯片(ED)和基板式印刷电路板(SLP)技术,说明市场对此类技术持续看好。

从2018年到2024年,全球基板和印刷电路板市场的复合年增长率将保持在4%左右。但是,如果只考虑嵌入式芯片和基板式印刷电路板等先进基板技术,他们的增长率更高,如嵌入式芯片业务在2018年到2024年的复合年增长率高达49%。

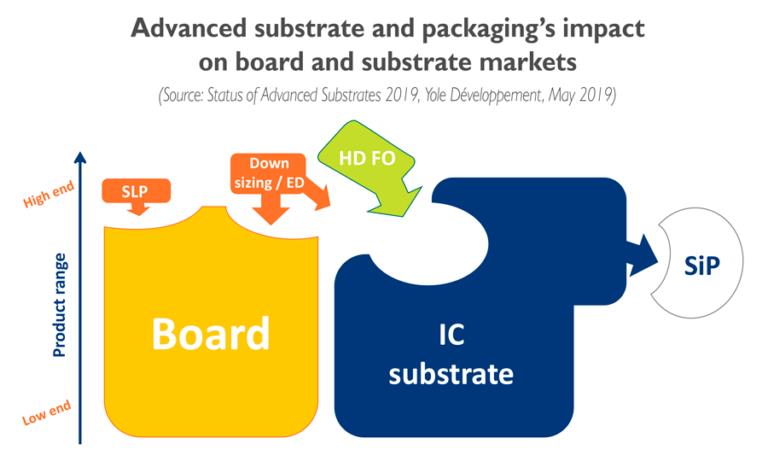

倒装芯片(FC)、嵌入式芯片和基板式印刷电路板正在抢占传统电路板和IC基板市场。尤其是嵌入式芯片和基板式印刷电路板,它们能够减少电路板或IC基板的封装面积。毫无疑问,这些技术可以满足新数字时代应用的集成需求,但在生产和应用时还伴随着复杂性和需求创新。此外,此类技术给市场带来了巨大的价值。因此,他们有望获得更高的平均售价(ASP)和更好的营收表现也就不足为奇了。在这份报告中,Yole Développement将详细介绍倒装芯片、嵌入式芯片和基板式印刷电路板的发展趋势以及它们在不同市场和应用中的现状。Yole 还将提供市场、应用、数据、路线图、厂商和供应链的深入信息。

先进基板产业紧跟先进封装趋势。小型化、更高集成度以及更高性能正成为产业主流。倒装芯片(FC)、嵌入式芯片和基板式印刷电路板正在抢占传统电路板和IC基板市场。华进拥有成熟的基板工艺(如PP双面板、四层板,ABF多层板,Coreless多层板,有源芯片埋入基板和无源器件埋入基板技术等),欢迎咨询合作。

先进基板创新变革,紧跟先进封装趋势

集成电路基板(substrate)和电路板(board)产业在历史上一直扮演着被动的角色,尤其是在创新方面。然而,在过去几年里,这一产业竞争日益激烈。业界厂商寻求突破,做到标新立异。先进基板产业紧跟先进封装趋势。小型化、更高集成度以及更高性能正成为产业主流。几家厂商正巨额投资嵌入式芯片(ED)和基板式印刷电路板(SLP)技术,说明市场对此类技术持续看好。

从2018年到2024年,全球基板和印刷电路板市场的复合年增长率将保持在4%左右。但是,如果只考虑嵌入式芯片和基板式印刷电路板等先进基板技术,他们的增长率更高,如嵌入式芯片业务在2018年到2024年的复合年增长率高达49%。

倒装芯片(FC)、嵌入式芯片和基板式印刷电路板正在抢占传统电路板和IC基板市场。尤其是嵌入式芯片和基板式印刷电路板,它们能够减少电路板或IC基板的封装面积。毫无疑问,这些技术可以满足新数字时代应用的集成需求,但在生产和应用时还伴随着复杂性和需求创新。此外,此类技术给市场带来了巨大的价值。因此,他们有望获得更高的平均售价(ASP)和更好的营收表现也就不足为奇了。在这份报告中,Yole Développement将详细介绍倒装芯片、嵌入式芯片和基板式印刷电路板的发展趋势以及它们在不同市场和应用中的现状。Yole 还将提供市场、应用、数据、路线图、厂商和供应链的深入信息。

先进基板和先进封装对电路板和基板市场的影响

领先OEM在基板式印刷电路板的应用增多,推动市场快速增长

2018年,全球基板式印刷电路板市场规模约为9.87亿美元;在全球智能手机市场的推动下,预计到2024年期间将保持持续增长。

目前,基板式印刷电路板主要依赖于高端智能手机的增长,尤其是苹果手机和三星Galaxies系列。展望未来,预计*将在2019年推出运用基板式印刷电路板技术的高端产品。此外,手机OEM制造商正计划将基板式印刷电路板技术运用到其他的消费电子产品上,如智能手表和平板电脑。基板式印刷电路板技术比以往任何时候都更加主流。

目前,来自台湾、韩国和日本的基板式印刷电路板制造商主导着生产活动。像总部位于日本的Meiko和总部位于台湾的ZD Tech这样的公司,正为不止一家智能手机客户在越南和中国扩建新的SLP生产线。当然,中国将通过主要厂商的技术转移逐步获得基板式印刷电路板技术核心。

在这份报告中,Yole将分享有关基板式印刷电路板技术、市场、厂商及供应链的深入见解,还将分析基板式印刷电路板制造方面的突破和对供应链的影响。

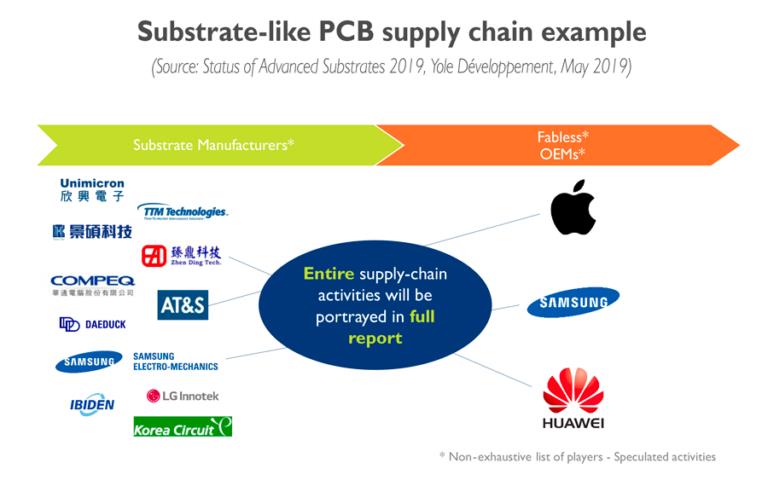

基板式印刷电路板供应链

嵌入式芯片市场增长振奋人心,为基板堆叠提供解决方案

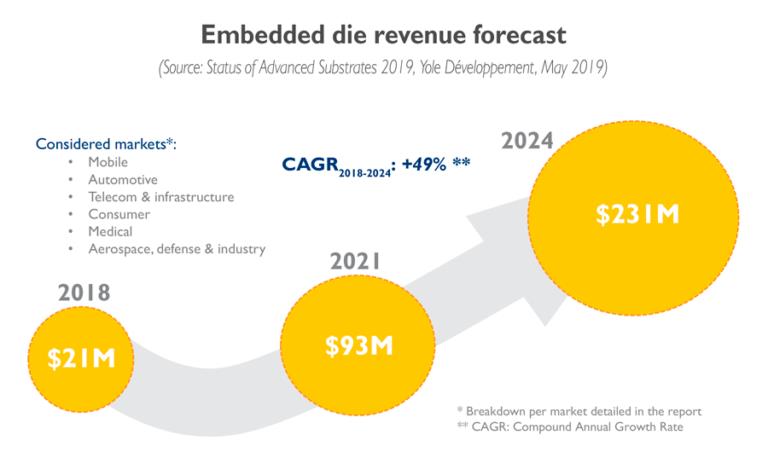

嵌入式芯片是市场上首款真正的基板堆叠技术,2018年市场规模大搞2100万美元,预计2024年将达到2.31亿美元,复合年增长率高达49%,成为先进基板平台增长最快的领域,是一项即将蓬勃发展的新兴技术。

Yole在嵌入式芯片发展早起已经开始研究此项技术。凭借专业积累,我们将详细介绍ED市场,在这些市场中,移动设备制造商是早期的采用者,并且仍将是重要的收入来源。

我们预测嵌入式芯片技术前途光明。首先,源自新的汽车应用的广泛采用;其次,在电信和基础设施市场,嵌入式芯片技术可以提高硬件效率,是一个适当的解决方案;再者,企业正大举投资于新工厂,而嵌入式芯片将成为这些新工厂的主要产品。在主要OEM制造商的支持下,Yole相信嵌入式芯片市场将在未来两年内爆发增长。

现今,许多厂商活跃于嵌入式芯片的研究与开发,但是仅有少数进入大规模量产。本报告将详述技术、市场动态、投资状态。Yole相信,近期将有更多厂商进入嵌入式芯片大规模量产,为此项技术的应用做出贡献。

嵌入式芯片收入预测

● 新的内容:FCBGA基板产能供应不足

FCCSP在DRAM驱动下持续增长

智能手机以外,全新的基板式印刷电路板应用

嵌入式芯片封装的最新应用

基板制造商正向改良型半加成法转变

中国正巩固基板制造市场

● 报告特色:

介绍专注于FC CSP&BGA的先进基板以及扇出对这些市场的影响,包括厂商、供应链、技术路线、FC CSP/BGA和FO细分市场的预测、市场份额。

介绍基板式印刷电路板的厂商、供应链、技术路线以及不同电路板和应用细分市场的预测,以及新工艺流程综述。

介绍嵌入式芯片的厂商、供应链、技术路线以及细分市场的预测。

分析十大基板制造商的收入和净利润

介绍中国的环境条例以及其对基板制造的影响

● 报告目标:

概述全球半导体市场趋势对基板制造的影响

介绍三个先进基板平台:先进集成电路基板、基板式印刷电路板以及嵌入式芯片

介绍基板制造的市场趋势和创新驱动力

更新三大平台的市场数据和预测

介绍已经或者即将采用该先进基板解决方案的市场及关键应用

识别先进基板制造主要厂商和供应链

预测未来采用SLP和ED技术的应用

● 本报告涉及的企业:

Access semiconductor, AMD, Amkor, Apple, ASE, AT&S, Audi, Avago, BMW, Bosch, Career, CCTC, Celestica, Chin Poon, ChipBond, ChipMOS, CMK, Compeq, Continental, Cyntec, Daeduck, Daimler AG, Deca Technologies, Dyconex AG, Ericsson, Facebook, Fast Print, Flex, Flexium, Founder, Ford, Foxconn, Fujikura, Fraunhofer IZM, GaN systems, General Electric, Google, HannStar Board, HiSilicon, Huawei, Ibiden, IMEC, Infineon, Intel, JCET, J-devices, Kinsus, Kyocera, Korea circuit, LG Innotek, Meiko, Mflex, Microsemi, Nanium, Nantong Fujitsu, Nan Ya PCB, Nepes, Nippon Mektron, Nvidia, Omnivision, Oppo, Qdos, Qorvo, Qualcomm, Samsung, Sarda Technologies, Schweizer, SEMCO, Shennan Circuit, Shinko, Simmtech, SiPlus, SPIL, STATS ChipPAC, St Jude Medical, Starkey, Taiyo Yuden, TDK-EPCOS, Texas Instruments, TTM Technologies, Tripod, Trigence, TSMC, Unimicron, Unisem, UTAC, Valeo, Wus Group, Würth Elektronik, Wuzhou, Xiaomi,Young Poong Group, ZD Tech......

关于华进基板工艺

华进拥有成熟的基板工艺(如PP双面板、四层板,ABF多层板,Coreless多层板,有源芯片埋入基板和无源器件埋入基板技术等);其中,埋入技术可以为T/R组件、电源模块化封装、低成本转接板提供技术支撑,如有业务需求,欢迎联系华进市场部(0510-66679336)。

如需购买报告,请联系华进战略部:0510-66679351 Xiaoyunzhang@ncap-cn.com xuyansun@ncap-cn.com

以上图文译自Yole Développement的Status of Advanced Substrates 2019

苏公网安备 32021402001899号

苏公网安备 32021402001899号